Caros leitores, Estamos elaborando uma série de artigos pioneiros sobre a Taxa Segura de Retirada aplicada ao Brasil. Como sabem, a TSR 4% é base para os planos FIRE de longo prazo. Se você não sabe do que estamos falando, comece por aqui.

Premissas

Partimos dos mesmos dados da parte 1 da série, investindo 1 milhão de reais em 1995 em três classes de ativos: IBOV (mesmo com as críticas ao mesmo), Selic e um mix 50% de ambos.

O estudo original da TSR pressupõe 30 anos de dados mas usaremos aqui apenas 23 já que vamos usar apenas o período do plano real para manter as coisas mais racionais.

Partindo dessas premissas, simulamos dois valores de TSR. A primeira onde o valor da carteira seria zero hoje e uma onde o valor final atual nunca fique abaixo do valor corrigido pela inflação, ou seja, TSR máxima onde valor nunca caia de R$ 4.836.947,5.

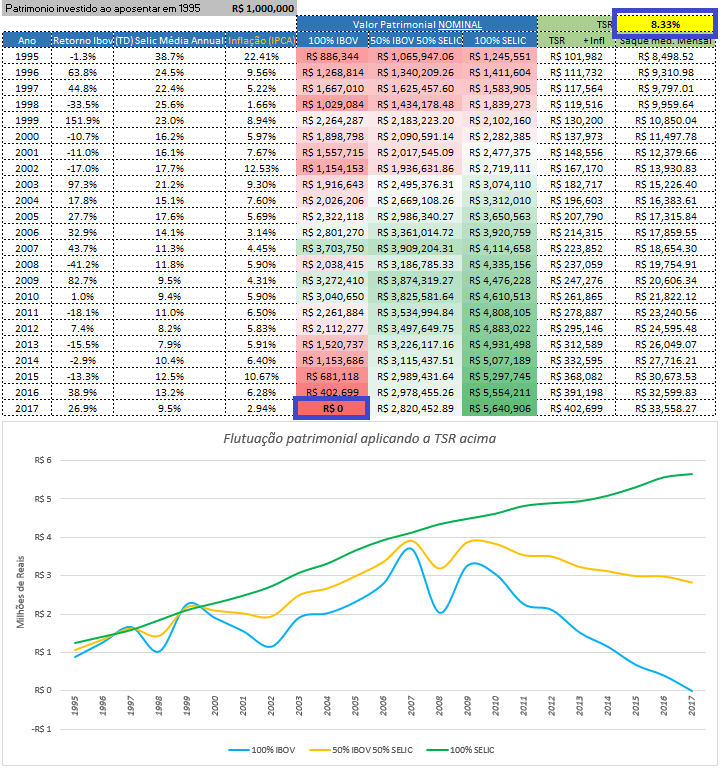

Simulando a TSR máxima levando o valor da carteira a zero

Aplicamos aqui a ideia original da TSR de nunca ficar sem dinheiro em um período de 30 anos (neste caso 23). Sabendo que o IBOV é a carteira com o pior resultado entre os três analisados, usamos a função Goal Seek / atingir metas do Excel para iterar e encontrar qual a TSR que zera o valor atual (2017) desta carteira:

O resultado foi que uma TSR de 8,33%aa levaria a sua carteira IBOV a zero. Por curiosidade, as TSR que zeram cada carteira são:

| IBOV——— | 8,33% |

| MIX 50%—— | 9,48% |

| SELIC——– | 10,36% |

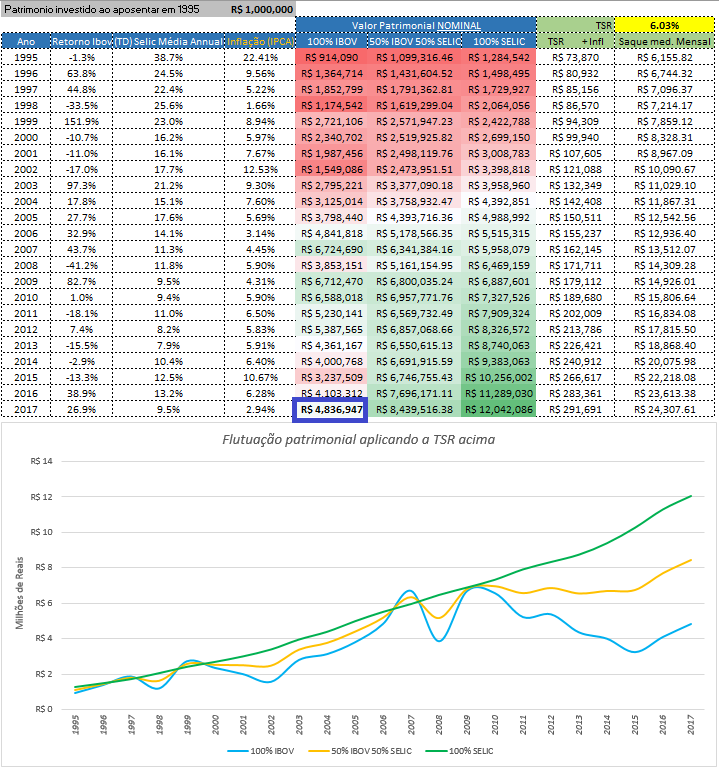

Vocês devem concordar comigo que zerar o valor da carteira antes dos 30 anos (ou 40, dependendo do seu plano) não é algo desejado. Pensando nisso, vamos simular agora qual a TSR sustentável das carteiras, ou seja, qual a TSR máxima que manteria nosso capital inicial (1 milhão) protegido e corrigido pela inflação do período.

Como falamos acima, vamos procurar o valor de TSR para que nosso valor atual fique em R$ 4.836.947,50, novamente usando o atingir metas do Excel:

O resultado foi que uma TSR de 6,03%aa levaria o valor atual da sua carteira IBOV ao montante inicial corrigido. Por curiosidade, as TSR que fazem o mesmo para cada carteira são:

| IBOV——— | 6,03% |

| MIX 50%—— | 7,51% |

| SELIC——– | 8,62% |

Conclusão

Ressaltamos novamente que todo cuidado é pouco ao analisar estes dados e tomar decisões. Os juros reais foram muito mais altos no passado porém estão diminuindo gradativamente, a bolsa teve sua década perdida, portanto, quem está começando agora não pode pensar em utilizar TSRs muito agudas como obtidas neste estudo.

As ótimas taxas de juros obtidas no início destas carteiras acima certamente impulsionou os resultados muito acima dos que seriam obtidos hoje. Os 10 primeiros anos são os mais críticos para a sustentabilidade da carteira como já falamos aqui.