Apesar da regra dos 4% ser extremamente simples conceitualmente, observa-se na firesfera ainda um grande desconhecimento do conceito em si, principalmente da operacionalização da mesma, ou seja, como por em funcionamento na prática. Vamos tentar hoje esclarecer alguns mitos do tipo “Eu foco em renda passiva então não vou usar a regra dos 4% “:

O conceito

O conceito da TSR 4% original você já deve saber. Você pode consumir anualmente 4% do valor que a sua carteira tiver no dia de sua aposentadoria, corrigidas anualmente pela inflação.

Aposentou com 1 milhão, você pode sacar 40 mil por ano. No ano seguinte sua carteira subiu para 1,2 milhões ou caiu para 700 mil, não importa, você vai sacar 40 mil corrigidos por IPCA. Se IPCA for 3,5%, no segundo ano você poderá sacar ~R$ 41,400.

Cabe ressaltar que a regra dos 4% não é uma regra de saque de 4% em si, apenas um balizador inicial (rule of thumb em inglês) de que figura estamos falando quando pensamos em FIRE.

Não significa que o valor de 4% é a regra, o nome da regra é Safe Withdrawal Rate e você é quem define o percentual com base no que investe e seu nível de tolerância a risco.

Ninguém com um pouco de inteligência vai seguir rigorosamente a regra se, por exemplo, você estiver vivendo de renda e sua carteira se desvalorizar 50% ou se ela triplicar de tamanho. Flexibilidade e adaptação são próprias do ser humano então, faça uso.

Colocando em prática…

A regra dos 4% para quem investe visando renda passiva

OK AA40, entendi. Sacar os R$ 40 mil, depois R$ 41,400, mas como fazer na prática?

Aqui entra toda a questão que confunde muitos e inclusive leva pessoas muito inteligentes financeiramente a ignorar ou desdenhar da simplicidade e segurança da regra dos 4%. Talvez por que não visualizaram a operacionalização da mesma. Alguns acreditam que simplesmente vão sacar este valor do principal ! Não, não e não !

→Primeiro, vamos definir o que é Principal: O termo “principal” é usado para se referir ao valor original do investimento, separado de quaisquer ganhos de capital ou juros acumulados no tempo.

→Segundo, a regra dos 4% foi concebida sobre o retorno total dos investimentos, ou seja: Dividendos + Ganhos de capital = Retorno Total. Não se pode separar as coisas aqui.

→Por último, a teoria da regra dos 4% é pre-tax, ou seja, se por ventura houver impostos na operacionalização dos saques, o valor bruto dos 4% deve cobrir estes custos também.

O cálculo dos 4% é a parte mais fácil da regra. Divida seu patrimônio líquido por 25 e você saberá o quanto poderá sacar por ano ou divida por 300 para base mensal.

Mas para sacar isso não saímos vendendo papéis sem nenhum critério e planejamento prévio. Primeiramente temos que planejar seguindo as etapas:

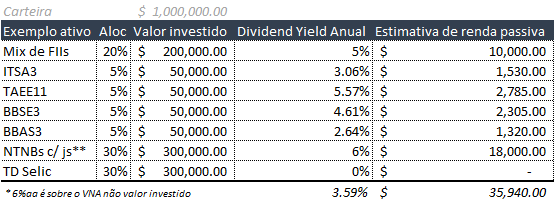

- Planilhar todos os ativos que temos (já deve ter isso), cotas e o valor de mercado;

- Adicionar uma coluna com o Dividend Yield (DY) de cada um, ou seja, quanto de renda passiva cada um gera (FIIs, ações pagadoras de dividendos, tesouro direto com juros semestrais, ETFs nos EUA, etc todas tem um DY); Isto vc consegue no Google Finance ou em sites como o fundamentus.com.br. Exemplo:

- Estimar a renda passiva a ser gerada anualmente (tabela abaixo) (DY multiplicado pelo Valor mercado). Exemplo da Planilha:

|

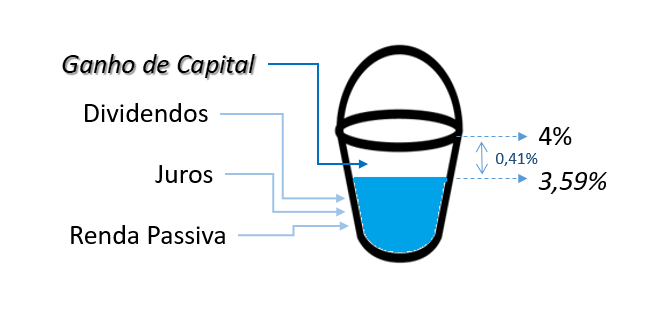

Feito estes passos, você pode ver no exemplo que esta carteira teórica já provém 3,59% de renda passiva dos 4% que precisamos.

Aqui está o “pulo do gato” que poucos se dão conta. O chamado Yield Shield. Você não vai simplesmente sacar 4% do seu “principal” como muitos erroneamente acham.

Neste caso você só precisa pouco mais de 4 mil reais ou dólares no ano 1 para fechar os 4% pois numa carteira diversificada você terá ativos que pagam proventos e outros que não pagam.

O valor faltante para atingir os 4% anuais, você poderá obter tanto de seus hobbies se for o caso de ter um, de suas reservas em dinheiro caso esteja na primeira década FIRE (TD Selic no caso) ou então vendendo uma pequena quantidade de cotas de um ou vários ativos, principalmente os que tenham se valorizado muito, aproveitando para já fazer o rebalanceamento de sua carteira na mesma oportunidade.

Ah AA40, mas você vai vender seu principal, mesmo que seja um pouco. -Não!!!!

Você é um buy and holder certo? Então não começou esta carteira ontem. Fazem anos, ou décadas que você a tem e agora simplesmente vai vender algumas ações que você comprou pela metade ou 1/3, 1/n do preço atual. Pense que se houvesse havido um split das ações você teria o dobro (ou mais) de papéis pelo preço de compra então quando vender alguns papéis apenas estará realizando um ganho de capital e não vendendo o principal.

Pegue um ativo como IVVB11 comprado em 2014 a R$ 39 a cota. Em 2021 ele está em R$ 212 a cota. É a mesma coisa* que você ter um ativo que se mantenha a R$39 por 6 anos mas pague dividendos X. Tenha isto em mente, ganho de capital e dividendos são duas faces da mesma moeda chamada retorno total.

*PS: Se neste caso a venda for de ações, ficando abaixo de 20 mil reais no mês em vendas não pagará IR nenhum, assim como dividendos.

Infelizmente isto não se aplica ainda para ETFs no Brasil devido a estupidez do nosso governo e das nossas leis tributárias arcaicas. Já para investimentos ETFs no exterior há isenção de 35 mil reais mensais em vendas. TSR é sempre pre-tax, lembre-se disso.

Onde guardar as retiradas?

No mundo financeiro os termos em inglês predominam e muitos deles quando aportuguesamos fica um tanto estranho. Peço perdão aos amantes da língua portuguesa para usar estes termos em inglês pois assim quando você estiver lendo a literatura ou blogs FIRE americanos você sabe do que se trata.

A regra dos 4% original é computada anualmente, mas isso não significa que na pratica você tenha sacar apenas uma vez ao ano. Você só precisa se manter dentro do valor calculado para o ano. Mas geralmente, para a realidade do Brasil, é melhor calcular o valor mensal de renda que pode utilizar já que nossa base, ao contrário da americana, é mensal.

No exemplo anterior, 40 mil no ano 1 (R$ ou $, fica a seu critério) seriam R$3,333 mensais. Os impostos que, por ventura, venha a incorrer nas operações devem ser descontados deste valor como já mencionamos.

Só de renda passiva teremos, no exemplo, uma média de quase 3 mil mensais porém como sabemos, isto varia muito. Alguns ETFs, TD e ações só pagam no final dos trimestres ou semestres então o recomendável e ter uma reserva líquida, o chamado cash cushion ou bucket.

Este colchão de dinheiro na tradução literal será uma conta (pode ser uma dessas contas digitais que pagam juros do CDI e tem liquidez diária) com cartão de crédito ou débito atrelado que você usará para pagar suas contas e despesas do dia a dia.

Na fase FIRE, você irá direcionar a renda passiva (até 4%) para esta conta. Caso sua estratégia não gere nenhum dividendo ou juros, e apenas ganhos de capital, como no caso dos ETFs brasileiros puros, ficará a seu critério o momento de vender papéis e colocar fundos nesta conta. Porém, geralmente recomenda-se fazer a “recarga” da sua conta quando fizer o rebalanceamento trimestralmente ou semestralmente de sua carteira, salvo se o mercado tiver caindo muito, ai geralmente se retira do investimento que mais tenha rendido, ou perdido menos no período considerado se não tiver uma reserva em dinheiro para ir usando enquanto espera o mercado se recuperar.

Se o mercado subiu, é nesse momento que o investidor passará a fazer o chamado trimming ou seja, “podar” posições que se valorizaram muito no período, direcionando este dinheiro do ganho de capital para a sua conta cash cushion nos limites estabelecidos, tanto mensal, semestral ou anual, e também sempre que possível, abaixo dos 35 mil mensais no exterior ou 20 mil mensais em venda se for ações no Brasil, para evitar pagar IR desnecessariamente.

Mas invisto só para crescimento e não recebo renda passiva

Vimos acima que a TSR pode ser aplicada facilmente se você possui uma carteira mista, com alguns ativos pagadores de dividendos e outros não. A venda de papeis deverá ser pequena ou até nem precisará vender nada se o yield de sua carteira for acima de 4%a.a.

Porém a regra dos 4% é democrática e se aplica tanto para os casos em que o investidor recebe dividendos, aluguéis, jcp, etc, bem como aqueles que seguem FIRE tradicional e só investem em ETFs de índices, os pure Indexers que na verdade são a grande maioria na comunidade FIRE internacional. No Brasil infelizmente os ETFs disponíveis não pagam dividendos em dinheiro, tendo, portanto, yield zero. Esperamos que isto mude em breve.

Quem investe puramente em ETFs ou ações que não pagam dividendos não necessariamente vai precisar usar o principal (lembrando que principal é o valor dos aportes apenas) pois você não começou seus investimentos hoje e provavelmente o valor de um ETF que comprou a x há 20 anos atrás estará valendo x*n e provavelmente tenha já sofrido splits e você tem muito mais papeis em carteira do que o inicial. Desta forma quando você estiver vendendo (ou melhor, trimming) papéis estará, salvo em um crash muito forte que o preço dos ativos caiam abaixo do preço médio, apenas realizando ganho de capital e não tocando no principal.

Contudo, vender em meio a um forte crash não é recomendável para não comprometer sua recuperação quando o próximo ciclo econômico de alta vier. Por isso, ter uma reserva mais líquida (o cash cushion), que, combinado com o yield da sua carteira te permita viver nos primeiros 5 a 10 anos do início FIRE no caso de um eventual crash (quedas maiores que 30%) é uma ótima estratégia.

Veja que você provavelmente vai alcançar seu número FIRE no final de um bull market em que ele te leva a isto. Ai você inicia sua vida FIRE e logo vem um bear market nos primeiros 5 anos FIRE, o que é terrível para a sustentabilidade da carteira. Para mitigar um pouco este risco, quem segue a estratégia de obter dividendos, pode tentar elevar o yield médio nos primeiros 10 anos para mais próximo de 4%a.a, mesmo abdicando de ganhos de capital maiores neste período. Os demais, aumentar sua alocação em renda fixa temporariamente. Mas depois dos primeiros 5 a 10 anos, é recomendável voltar a alocação original, veja aqui por que.

Além disso, ajustar os gastos em caso de crises é sempre recomendável, ou seja, usar uma TSR menor que 4% no início ou sacar menos do que o previsto caso a economia esteja patinando. Ler mais sobre isso.

Alguns detalhes para você pensar

Como sempre falamos aqui, não existe certo ou errado em investimentos. Existe estratégias diferentes.

Aquele que quer investir em dividendos e renda passiva e muito provavelmente abdicar de obter todo o rendimento do índice macro mas dormem melhor a noite assim, tudo bem. Aqueles que querem obter um maior rendimento através de índices de mercado total e algumas empresas de crescimento puro, e se sente bem com a maior volatilidade em busca de maior retorno, tudo bem. Aqueles que querem seguir uma estratégia mista (meu caso), tudo bem também. Aquele que quer ficar só com renda fixa sabendo que precisará de uma carteira bem maior para chegar aos seus objetivos, beleza.No final das contas os dividendos são pagos com o dinheiro do lucro das empresas e na “data ex”, o preço da ação é ajustado pelo mercado para compensar os dividendos que serão pagos, o que não é diferente de uma realização antecipada de ganhos de capital, ou seja, as duas estratégias não são tão diferentes assim.

Algumas coisas a pensar são que ganhos de capital de investimentos nos EUA são isentos de IR por lá e por aqui até o limite de 35 mil mensais, já dividendos não, conforme muito bem nos explica o BPM aqui.

O problema dos ETFs Brasileiros

Um grande empecilho para estabelecer um escudo de dividendos no Brasil é que a arcaica lei tributária e normativa não permitiu ainda que agentes financeiros disponibilizem ETFs que paguem dividendos em dinheiro, ou seja, que efetuem distribuição de proventos.

Pegamos o ETF DIVO11 por exemplo, um ETF de dividendos, que contém empresas pagadoras de dividendos mas que absurdamente não distribui mensalmente ou trimestralmente estes dividendos ao investidor, mas o reinveste. O que é bom para quem está na fase de acumulação mas péssimo para quem já está vivendo FIRE.

Nos EUA eles sempre pagam os dividendos em dinheiro (cash) e o investidor é quem, em sua corretora, escolhe se reinveste ou se saca e gasta este dinheiro.

No Brasil, este fator força muitas pessoas a arriscarem criando uma carteira de ações próprias. Ora pois, pensem comigo, você pode até saber como montar uma, agora 99% da população normal jamais terá capacidade de analisar balanços e montar uma carteira sensata de ações, então ETFs são a melhor coisa para elas, para o mercado pois terá mais investidores (no final os ETFs compram as ações em sí) e também para nós FIREEs que já descobrimos que no longo prazo é 90% de chance de performar melhor do que o pessoal que escolhe “boas empresas e bons FIIs”. O que é bom hoje amanhã pode não ser como vimos aqui.

Por fim, uma luz no fim do túnel; há rumores que a Mirae Asset anda estudando criar um ETF pagador de dividendos. Veja. Seria uma ótima notícia para nós da comunidade FIRE.

Conclusões

Esperamos que este post tenha contribuído para esclarecer como operacionalizar a TSR 4% na prática e esclarecer de uma vez por todas que não é apenas sacar do principal e ignorar os dividendos e renda passiva. A renda passiva gerada por muitos ativos pagadores é parte constituinte da regra dos 4% e é chamada de escudo de dividendos ou yield shield. Eventuais vendas de papéis para complementar a renda passiva para chegar aos 4% não provém necessariamente do principal investido mas sim do ganho de capital acumulado durante décadas de aportes constantes e ganhos substanciais na fase de acumulação.

E ai, ficou mais claro? Se permanecer ainda alguma dúvida ou observação, comente abaixo.

Isenção de responsabilidade: Todo conteúdo publicado neste site baseia-se no direito de expressão garantido nos arts. 5º, IV e 220 da Constituição Federal de 1988. Não somos profissionais de investimentos nem consultores financeiros licenciados. Nenhum ativo e/ou estratégia de investimentos aqui mencionados deve ser considerado indicação de investimento.. Este blog representa apenas opiniões e decisões pessoais, que podem não ser apropriadas para outros investidores. Por favor, use o bom senso e/ou consulte um profissional de investimento certificado antes de investir seu dinheiro. AA40 não é responsável pelos resultados de suas decisões, nem responsável pelos comentários postados pelos leitores ou pelo conteúdo de quaisquer sites vinculados. Este blog deve ser visualizado apenas para fins educacionais ou de entretenimento. Resultado passado não é garantia de resultado futuro.