Dando continuidade ao nosso trabalho de acompanhamento anual da Taxa Segura de Retirada (TSR) e da Taxa Perpétua de Retirada (PWR) para o Brasil, atualizamos nossa base da dados do estudo com os dados do último ano (2023). Antes de prosseguir, como sempre, recomendamos veementemente a você ler os posts anteriores da série para se situar sobre todos os detalhes do estudo, comentários, explicações.

Como vocês sabem, o estudo original de W. Bengen se baseou em retornos mistos de renda variável e renda fixa para períodos de aposentadoria de 30 anos nos EUA, em todos os períodos da histórica do mercado deles. Como no Brasil o plano real e a estabilização econômica trazida por ele tem menos de 30 anos ainda, só podemos ter uma TSR oficial calculada no início de 2025, quando teremos nosso primeiro período de 30 anos completo. Porém estamos acompanhando a cada ano, usando projeções do Banco Central em seu relatório Focus para tentar projetar a TSR brasileira neste primeiro período de 30 anos, até termos nossa primeira TSR oficial.

Ao final de 2024 teremos 30 anos de dados do IBOV em reais para calcular nossa primeira TSR brasileira oficial.

Como você já leu os posts anteriores e entendeu a metodologia que usamos, vamos diretamente para os números:

Dados 2023

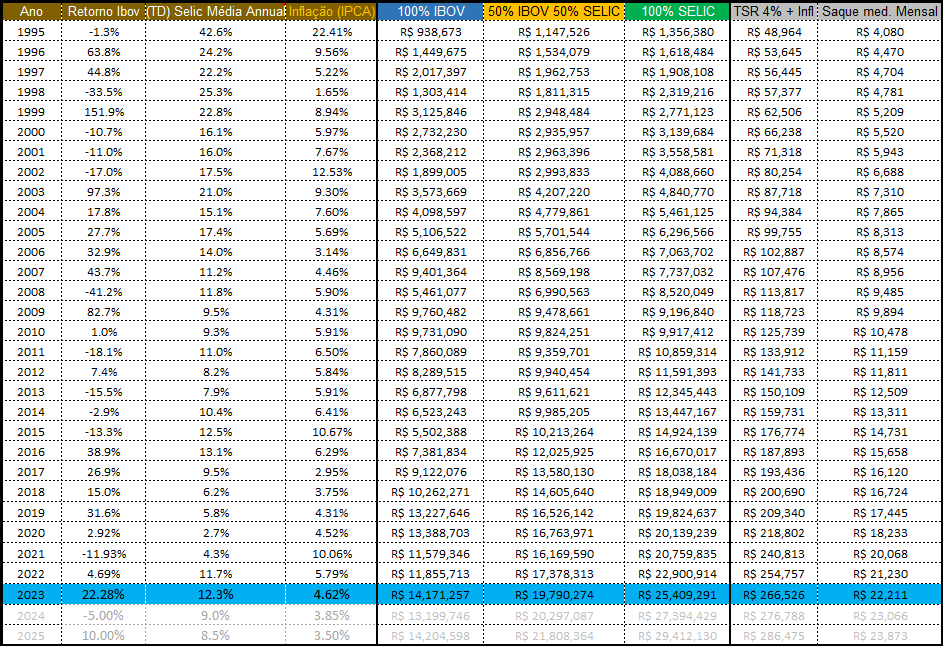

Em 2023 o índice IBOVESPA fechou com uma ótima alta de 22,28% (em 2022 ele tinha fechado em +4,69%), a inflação que estava muito alta, fechou o ano bem melhor a 4,62% (em 2022 ela tinha fechado em +5,79%). A Selic média continuou relativamente alta a 12,3% em média no ano, praticamente a mesma do ano anterior.

- Índice IBOV: +22,28% (Fonte: B3)

- Selic Média Anual: +12,3% (Fonte BCB)

- Inflação IPCA: +4,62% (Fonte:IBGE)

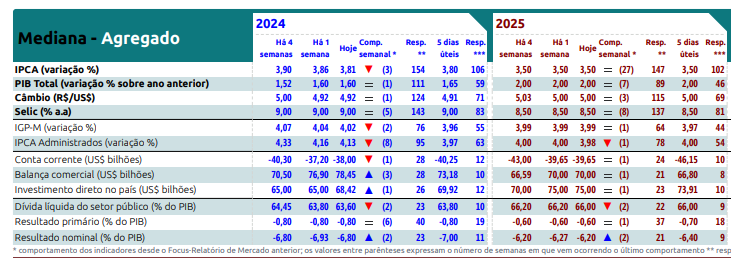

Projeção do Boletim Focus do BCB para 2024 e 2025

Até não termos os 30 anos de dados, estamos usando a bola de cristal do BCB – Relatório Focus.

TSR SafeMax projetada para o Brasil considerando os dados de 2023

Como de costume, mostramos abaixo qual a situação atual do nosso indivíduo que declarou FIRE em janeiro de 1995 com 1 milhão de reais (equivalente ao poder de compra de 6,663 milhões de reais hoje em 1/Jan. 2024) usando a TSR de 4% padrão. Hoje teríamos este cenário:

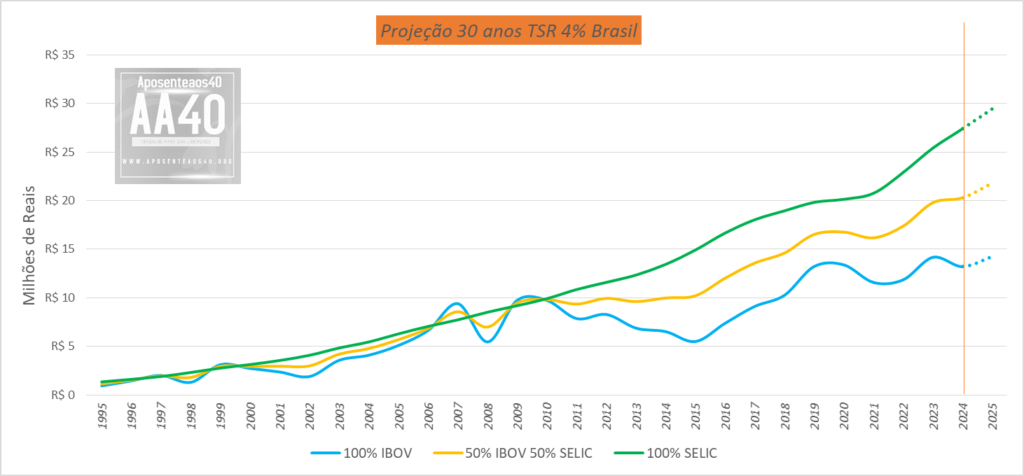

Vamos ver como ficaria o gráfico de Patrimônio líquido, já considerando saques da TSR 4, ao longo dos anos:

Atualizando a TSR estimada para o Brasil

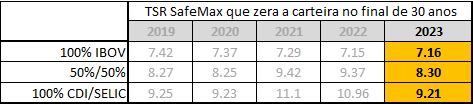

Vamos agora usar nosso goal seek e procurar as TSRs para cada um dos três cenários do nosso estudo original. Começando pelo estudo original, ou seja, o pior caso (TSR safemax original) onde zeramos nosso patrimônio ao final de 30 anos.

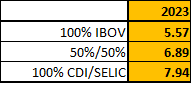

Rodando a simulação, obtemos 7,16%aa para o FIREE 100% investido em renda variável (usando o benchmark IBOV); 8,30%a.a. para o investido em um mix 50% RF (CDI/Selic)/ 50% RV (IBOV) e 9,21%aa para o investidor que aportou 100% em RF (CDI/Selic) desde 1995. Por curiosidade, usando as mesmas projeções acima, a velha poupança está projetando uma TSR safemax de 5,17%.

A Taxa Perpétua de Retirada (PWR) Estimada

Para quem ainda não leu nosso post sobre a TAXA PERPÉTUA DE RETIRADA, elas são as taxas de retirada que preservaram o investimento principal original ajustado pela inflação mesmo no final do pior período de tempo no horizonte definido de duração. Ao resistir ao pior cenário e deixar você com a mesma quantia de dinheiro com que começou e ainda corrigido pela inflação, você estará preparado para começar tudo de novo após um eventual cisne negro. Mesmo se você não tiver sorte e o pior cenário se repetir, seu portfólio inicial ainda estará protegido.

Sabemos que a maioria pretende manter o patrimônio inicial intacto e corrigido pela inflação, assim não se corre o risco de ficar sem dinheiro quando mais precisamos além de poder deixar herança se quiser ou gastar mais no final da vida.

Primeiro vamos usar o IPCA desde 1995 até hoje e também o IPCA estimado até 2025 para calcular quanto seria hoje nosso 1 milhão inicial:

Com os dados Focus, estima-se que 01 milhão de reais em 1995 serão equivalentes a R$ 7,161,878.59 em Jan. de 2025.

Agora rodamos nosso goal seek para manter como saldo final, em Jan 2025, este número acima. Ai obtemos as seguintes PWRs:

PS: Calcule a TSR para o Brasil nesta nova calculadora Monte Carlo criada pelo Sir. Sandals

Novidade: Monte Carlo

Imagine que você quer saber quantas vezes vai dar “cara” ao jogar uma moeda 10 vezes. Você pode jogar a moeda 10 vezes e contar manualmente, mas e se você quiser saber o resultado para 100 jogadas ou 10.000? A simulação de Monte Carlo é como ter um “robô” que joga a moeda para você milhares de vezes e te mostra o resultado.

Em finanças, a simulação de Monte Carlo é usada para estimar o risco de um investimento. Imagine que você quer investir em uma ação. Você pode usar a simulação para estimar qual o valor da ação em 1 ano, 5 anos ou 10 anos, com base em diferentes cenários (como alta ou queda do mercado). Isso te ajuda a entender o quanto você pode ganhar ou perder com o investimento.

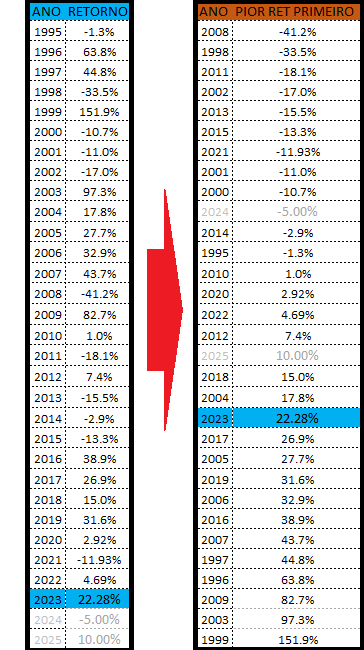

Podemos usar esta técnica também para ver quais os piores cenários e os melhores cenários da TSR para o Brasil. Ao invés de usarmos as taxas de retorno anuais como aconteceram, podemos empilhar os piores resultados nos primeiros anos e ver como seria se isto acontecesse na prática.

Fazendo apenas uma simulação – a pior sequência possível na história do índice Ibovespa- como ilustrado acima, a TSR cairia para apenas 0,27% ! Quais as chances de isto acontecer? <5% pela curva de distribuição normal. Quando tivermos nossa série completa, faremos uma análise Monte Carlo e publicaremos aqui – fique ligado.

Um estudo recente para o Brasil

Gostaria de chamar a atenção de vocês leitores para este ótimo artigo científico publicado no ano passado pelo professor Marcelo Scherer Perlin, Professor Adjunto da UFRGS entitulado “Qual é a taxa de retirada sustentável para o Brasil?“. (baixar artigo em PDF)

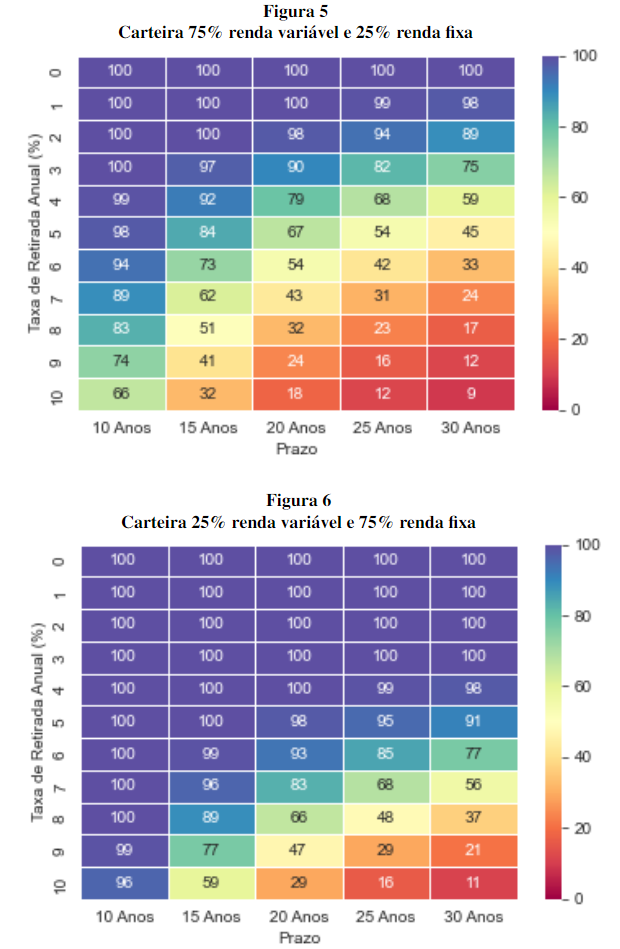

Nele o autor analisa algo parecido com o feito pelo estudo Trinity mas para o Brasil. Ele chega a conclusões interessantes que quanto mais renda variável no Brasil ( e maior a volatilidade), menor é a TSR possível. Veja os gráficos extraidos do artigo:

Fonte: Pereira, L. and Perlin, M.S., 2023. Qual é a taxa de retirada sustentável para o Brasil?. Brazilian Review of Finance, 21(3), pp.37-72.

O autor conclui que os resultados no Brasil privilegiam portfólios compostos majoritariamente por ativos de renda fixa, em detrimento a ativos de renda variável. Resultados estes, inversos aos propostos por grande parte da literatura que testou a regra dos 4% de Cooley et al. (1998). Os resultados ainda mostram que uma taxa de retirada de 5% é sustentável e relativamente segura para saques anuais em uma carteira composta majoritariamente por ativos de renda fixa.

Conclusões

Pelos resultados analisados até agora, continuamos a ver a TSR e PWR baixar um pouco todo ano, como é esperado devido as juros exorbitantes do início do período do plano real. Contudo, podemos dizer que a primeira TSR brasileira deverá ser bem superior a 5%, conforme mencionado nestes artigos científicos:

Qual é a taxa de retirada sustentável para o Brasil? : https://periodicos.fgv.br/rbfin/article/view/89040/84531

Pereira, L. and Perlin, M.S., 2023. Qual é a taxa de retirada sustentável para o Brasil?. Brazilian Review of Finance, 21(3), pp.37-72.

Safe withdrawal rates from retirement savings for residents of emerging market countries – https://ideas.repec.org/p/pra/mprapa/31080.html

Meng, C. and Pfau, W.D., 2011. Safe withdrawal rates from retirement savings for residents of emerging market countries.

PS: Calcule a TSR para o Brasil nesta nova calculadora Monte Carlo criada pelo Sir. Sandals