A ideia de esperar o mercado cair para investir parece intuitiva: comprar quando os preços estão baixos e vender quando estão altos. No entanto, essa estratégia, embora a primeira vista seja bem lógica, é subpar e trás resultados muito abaixo do que fazer preço médio, o famoso Dollar Cost Average (DCA).

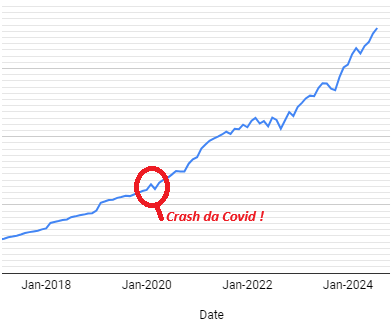

Estava fazendo o meu fechamento mensal hoje e observei este gráfico abaixo e fique por uns 5 minutos pensando. Pare para pensar você também. Puxe o seu gráfico de patrimônio e observe este período de Janeiro a Abril de 2020, mas no gráfico de toda a história do seu patrimônio.

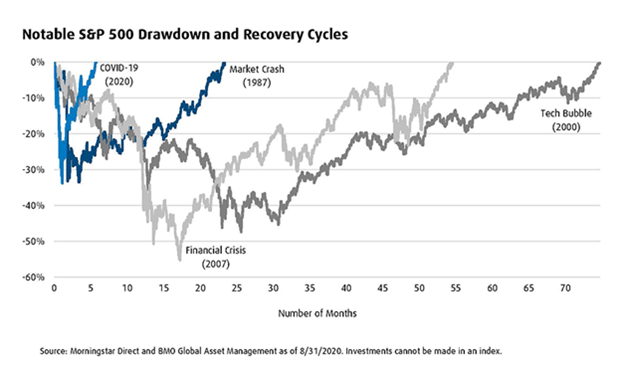

Não podemos negar que o crash da Covid foi o mais rápido da história a reverter. Conforme o gráfico abaixo nos mostra.

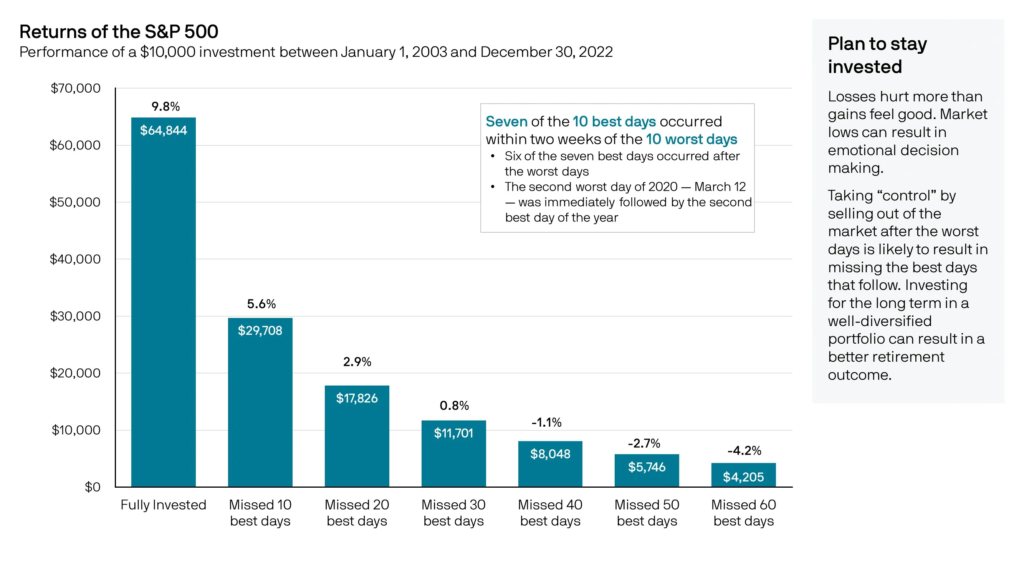

Porém foi uma das melhores oportunidades de compra da última década, ao menos no mercado americano, para quem está na fase de acumulação. Porém isto não acontece toda a hora. Não se pode esperar por eventos assim para só então comprar. Se você perder alguns destes dias de recuperação, veja o que acontece:

Desde 1900, o mercado americano tem tido um padrão de crash a cada sete a oito anos, de acordo com a Morningstar e a Investopedia. Não é um padrão exato (por exemplo, nenhuma queda significativa em 2015), mas parece haver dados suficientes para pelo menos mencioná-lo. Aqui estão algumas das maiores quedas de mercado que vivenciamos ao longo dos anos. As datas refletem quando o crash começou (o pico).

- 1903 – Pânico do Homem Rico (-22%)

- 1906 – Pânico geral (-34%)

- 1911 – Primeira Guerra Mundial e influenza(-51%)

- 1929 – Grande Depressão (-79%)

- 1937 – Segunda Guerra Mundial (-50%)

- 1946 – Mercado em baixa no pós-guerra (-37%)

- 1961 – Guerra Fria/Crise dos Mísseis de Cuba (-23%)

- 1966 – Recessão (-22%)

- 1968 – Mercado em baixa da inflação (-36%)

- 1972 – Inflação, Guerra do Vietnã e Watergate (-52%)

- 1980 – Stagflation (-27%)

- 1987 – Black Monday (-30%)

- 1990 – Iraque invadiu o Kuwait (-20%)

- 2000 – Quebra das dot com (-49%)

- 2007 – GFC / Crise imobiliária (-56%)

- 2020 – Pandemia da COVID-19 (-34%)

Além dos crashes, temos os seguintes períodos em que o mercado permaneceu estável do ponto inicial ao ponto final — o retorno geral seria de cerca de 0% se você não tivesse reinvestido os dividendos. Em outras palavras, se você tivesse investido no mercado, não teria ganhado dinheiro nenhum durante esses períodos:

- 1906-1924 (ciclo de mercado estável de 19 anos)

- 1929-1952 (ciclo de mercado estável de 24 anos)

- 1966-1978 (ciclo de mercado estável de 13 anos)

- 2000-2012 (ciclo de mercado estável de 12 anos)

O que nos diz o pai FIRE?

J.L. Colins defende que fazer DCA em vez de tentar tentar adivinhar o timing do mercado é sempre a melhor estratégia.

- Prever as flutuações do mercado é quase impossível: os mercados são imprevisíveis, e tentar cronometrá-las pode levar a perdas significativas, ainda mais se você perder os ralis que ocorrem geralmente logo em seguida a quedas bruscas.

- DCA reduz a tomada de decisões emocionais: ao investir uma quantia fixa regularmente, você evita o medo de perder ou a tentação de vender durante uma crise.

- Benefícios a longo prazo: com o tempo, o DCA pode ajudá-lo a acumular riqueza, mesmo que o mercado experimente flutuações.

- Collins enfatiza que a chave para construir riqueza é investir consistentemente e manter o curso. Embora possa haver flutuações de curto prazo, a tendência de longo prazo do mercado de ações tem sido historicamente ascendente.

E se estiver na fase de desacumulação (vivendo FIRE)?

Da mesma forma que DCA te beneficia durante a fase de acumulação, durante a fase de saques, DCA trabalha contra você!

Enquanto DCA é uma estratégia sólida para acumular riqueza ao longo do tempo, durante a fase de aposentadoria, quando você está retirando dinheiro, a dinâmica pode se inverter. Por que?

Sequência de Retornos Negativos: Se você começar a retirar dinheiro durante um período de mercado em baixa, pode acabar vendendo mais papéis ou ações para manter seu padrão de vida, potencialmente esgotando seus ativos mais rapidamente. Esse fenômeno é conhecido como “sequência de retornos negativos” e pode ser particularmente prejudicial para os FIREEs se persistir durante os primeiros anos FIRE.

Inflação e Poder de Compra: A inflação erode o poder de compra ao longo do tempo. Se suas retiradas não acompanham a inflação, seu estilo de vida pode se deteriorar.

Longevidade: A expectativa de vida está aumentando. Se você viver mais do que o planejado, suas reservas podem se esgotar mais cedo.

Como mitigar: Cada caso é um caso, porém uma estratégia de investimento mais conservadora, com menos exposição a ativos de alta volatilidade, pode ajudar a proteger seu capital durante a primeira parte da fase de desacumulação. Passado a fase inicial sem grandes tropeços, o BIG ERN prova matematicamente que aumentar novamente a porcentagem de ações na sua carteira e diminuir renda fixa pode ser a melhor estratégia – leia mais sobre isto.

Concluindo, esperar o mercado cair para só então investir é uma péssima ideia na fase de acumulação. Pode-se sim investir mais quando o mercado cair e até temos posts sobre isso, mas nunca deixar para investir só quando ele cair, por que ele pode nunca mais voltar aos patamares que está hoje. Grandes quedas do mercado ficam apenas sendo pequenos blips no contexto de longo prazo, salvo se você já esteja vivendo do seu portfólio.