Não gosta da TSR 4%? A Vanguard inventou uma nova regra só para a comunidade FIRE. Confira:

Determinar quanto você pode gastar com segurança a cada ano FIRE é um desafio. Além de flexibilidade, buscamos ao mesmo tempo, não ficar sem dinheiro na metade do caminho.

Existem muitas incertezas que tornam o cálculo dos gastos durante a vida FIRE apenas um palpite, na melhor das hipóteses. Essas quatro incógnitas podem parecer óbvias, mas vale a pena destacá-las para nossa análise:

• Não sabemos quais serão os retornos do mercado

• Certamente não sabemos a sequência desses retornos. (Risco dos primeiros 10 anos FIRE)

• Não há como saber a inflação futura.

• Não sabemos quanto tempo vamos viver.

Essas incertezas levaram os consultores financeiros e os praticantes da filosofia FIRE a usar dados históricos para estimar taxas de retirada seguras. A regra dos 4% é talvez a estratégia de saques mais conhecida, mas é controversa pois se baseia no passado para estimar as incertezas do futuro e também por ser estática.

As Regras dinâmicas

Poucos sabem, mas existem algumas regras flexíveis desenvolvidas por pesquisadores e economistas ao longo dos anos. Nenhuma delas com a simplicidade e a fama da Regra dos 4%, mas vale a pena conhecer as principais e analisar se elas podem se adequar melhor ao seu perfil. O Big ERN fez uma comparação entre as principais (Guyton-Klinger, Variable Percentage Withdrawal, rule based on the Shiller CAPE ) e a regra dos 4%. Leia aqui e veja quem se saiu melhor.

A nova regra de gastos dinâmicos da Vanguard

Os analistas da conhecida empresa de gestão de fundos e ETFs Vanguard criaram recentemente uma alternativa a famosa e polêmica Regra dos 4%. Esta nova DSR - Dynamic Spending Rule - ou regra dinâmica de gastos permite aos investidores gastar mais quando os mercados têm um bom desempenho e reduz os gastos quando os mercados apresentam desempenho abaixo da média. Esta regra foi elaborada pela Vanguard especificamente para a comunidade FIRE e publicada nesta atualização mensal da empresa, que você pode acessar e baixar no link a seguir:

https://personal.vanguard.com/pdf/ISGFIRE.pdf

Como funciona a regra de gastos dinâmicos da Vanguard?

Antes de explicar a nova regra, vamos relembrar como funciona a regra dos 4%:

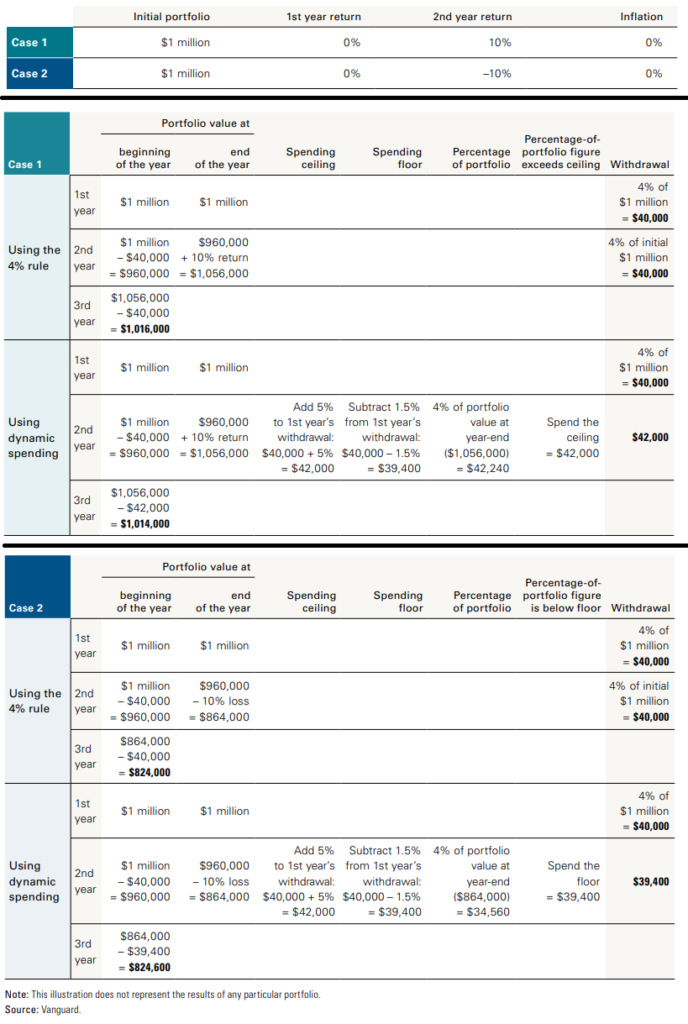

Suponhamos que um investidor FIRE juntou e parou com $ 1 milhão de portfólio. Em seu primeiro ano FIRE, usando

a regra de 4%, ele pode retirar 4% disso, ou $ 40.000 ($ 1 milhão x 0,04). Para cada ano seguinte, ela deve reajustar a retirada pelo valor da inflação no período. Por exemplo, se no seguinte a inflação anual é de 2%, ele deve aumentar a

retirada em $ 800 ($ 40.000 x 0,02), para $ 40.800.

A Vanguard vê os problemas que todos nos vemos nesta regra:

- O uso de retornos históricos como um guia para retornos futuros

- Um horizonte de aposentadoria de 30 anos apenas (não foi feito para FIRE)

- Retornos iguais aos dos índices de mercado, sem contabilizar taxas e impostos

- Uma carteira investida apenas em ativos domésticos (EUA)

- Uma retirada de porcentagem fixa em termos reais (“Dólar mais inflação”)

Por isso, os pesquisadores da Vanguard criaram uma regra de gasto dinâmico que permite aos investidores gastar mais quando os mercados têm um bom desempenho e reduzir os gastos quando os mercados apresentam desempenho insatisfatório. Com isto, aumenta muito as chances de que o portfólio consiga sobreviver a todo seu período FIRE, que pode ser décadas a mais do que a aposentadoria tradicional.

A regra parte da regra dos 4% no primeiro ano, mas a partir daí, nos anos seguintes, duas novas premissas são adicionadas a análise:

- Estabeleça uma TSR teto (máximo de 5%aa por exemplo)

- Estabeleça uma TSR piso (-1.5% no exemplo)

- Partindo dos 4% do primeiro ano, calcule o teto (adicione 5%) e o piso (remova 1.5% do segundo ano (42.000 e 39.400)

- Com base no retorno do mercado do segundo ano sobre o valor restante depois do saque dos 4% iniciais ($960k), calcule quanto seria a TSR 4% deste novo valor (considerando +10% retorno: $1.056.000; tsr4= $42.240); (considerando -10% retorno caso $2:864.000; tsr4: $34.560)

- Se a TSR do novo valor da TSR4% no final do ano for acima do teto, use o teto, se for abaixo do Piso, use no máximo o valor do Piso.

- Veja que no ano 2 do caso 2 abaixo, a TSR 4% permitia apenas um gasto de $34,560, mas vamos usar o piso calculado de $39,400 para manter o padrão de vida. Se quiser ser mais conservador, diminua ainda mais o piso.

Segundo simulações da Vanguard, fazendo este pequeno ajuste (-1.5% a 5%), para uma carteira de 30% de ações dos EUA, 20% de ações internacionais, 35% de bonds americanos ,e 15% bonds internacionais e estimativas de retornos futuros da própria Vanguard e uma taxa de administração média de 0,20%aa, a probabilidade de sucesso, ou seja, de não ficar sem dinheiro durante 50 anos de FIRE subiu de 56,3% usando a TSR4% para 90,3% usando a DSR acima.

Leia mais detalhes do estudo no link: https://personal.vanguard.com/pdf/ISGFIRE.pdf e o artigo completo de Jaconetti et all, 2020.

Deixe a sua opinião abaixo sobre a DSR da Vanguard.

Parece muito interessante! Achei curioso que usam 50% em bonds na simulação. Deve ser por isso que consideraram a taxa de sucesso da regra de 4% pura perto de 50%.

Impressão minha ou o cara que escreveu o artigo (Paulo Costa) é brasileiro?

Verdade, deveriam ter usado o famoso 60/40. Mas também 50 anos ao invés de 30, mais taxas e essa alocação realmente coloca a TSR4% lá mais abaixo.

Bem observado, deve ser Brasileiro ou imigrante (ou filho de): https://www.linkedin.com/in/paulo-costa-phd-39610a35/

Havendo inflacao? Ela é somada ?

Raf, na verdade tive a mesma dúvida e lendo os dois artigos originais isto não ficou claro pois eles usam inflação zero para “simplificar”.

Mas digamos que some, o valor da TSR 4% será ainda mais alto e será da mesma forma limitado pelo teto estabelecido. Se não somar, que tlvz seja o mais lógico já a TSR é recalculada todo ano com base no novo montante total (ao contrário do método original onde é apenas calculado uma única vez no início e reajustado pela inflação apenas), o novo valor seria apenas função dos retornos do mercado, limitados ao teto e piso.

Já se eu fosse operacionalizar, consideraria este retorno anual de forma real (acima da inflação) ai seria mais conservador, pois o piso seria mais baixo e o teto também. O que acha?

A regra dos 4% é um estudo de decadas atras – e, portanto, totalmente desatualizado – que concluiu que historicamente era possivel ZERAR seu patrimonio em 30 anos com retiradas fixas de 4% do saldo inicial, ajustadas apenas de uma inflaçao hipotetica. É um calculo valido se vc nao espera viver mais de 30 anos depois da aposentadoria. Nao diria que isso seria uma aposentadoria ANTECIPADA.

pra quem quiser uma boa fonte do proprio Vanguard: https://personal.vanguard.com/pdf/ISGFIRE.pdf

Sobre esse novo calculo, devemos lembrar que normalmente nossos custos sao fixos na sua maioria. Se o rendimento permitir retiradas mais altas, o bom senso manda reaplicar o excedente para compensar anos de rendimento baixo.

Obrigado por compartilhar esse estudo, eu não sei se poderei viver de rendimentos um dia, mas sempre dou uma olhada nos estudos para conhecer as ideias e quem sabe, se der tudo certo, a gente chega lá. Abs

Legal Bilionário. Realmente é sempre bom ler e entender novas ideias e novas estratégias. Um dia chegaremos lá sem dúvidas. Pode demorar mas com paciência se chega lá. Abcs

Bastante interessante, obrigado por compartilhar!

Interessante a metodologia fixando topo e fundo e variando dentro dessa margem de segurança, mas mesmo com essas variações eu ainda ficaria inseguro de ficar calculando e fazendo orçamentos.

Quanto ao cálculo em si, eu faria de forma conservadora, como disse nos comentários acima, isto é, considerando o retorno anual de forma real (acima da inflação).

O que me fisgou mesmo para o movimento FIRE foi o “COAST FIRE” que, inclusive, conheci a expressão aqui pelo seu blog.

Abraços!