Como pagar menos imposto de renda este ano e ainda contribuir para sua FIRE?

Um dos tópicos mais importantes da comunidade FIRE americana é a otimização de impostos. Certamente existem muitos detalhes na complicada legislação tributária que permite algumas situações e deduções em casos específicos, e como FIRE não é nada tradicional, muito disso pode ser utilizado por nós. Como a maioria investe no/do Brasil porém, não existem tantos mecanismos, mas certamente o mais importante é a contribuição previdenciária via PGBL que permite a redução do imposto corrente via abatimento, em troca da cobrança de impostos no futuro, quando provavelmente sua renda será mais baixa e sua faixa do IR será menor, regressivo ou progressivo. Não se trata de uma isenção de imposto, mas uma vantagem tributária: há uma postergação do pagamento, assim como acontece com o 401k americano.

É preciso cuidado ao escolher com quem investir seu PGBL pois existem muitas taxas e pesquisar o gestor com as melhores será muito importante já que este dinheiro estará aplicado por décadas. Vamos ver como funciona.

Previdência Privada

É extremamente comum nos EUA as pessoas colocarem dinheiro nos chamados planos de aposentadoria 401k e IRAs (traditional) pois o dinheiro colocado neles é abatido da sua renda anual total e você, além de contribuir para sua aposentadoria, paga muito menos impostos agora, adiando este pagamento para o futuro, quando a renda provavelmente será menor e a faixa do IR também menor.

No Brasil também temos isto. Grande parte dos investidores que fazem aplicações em Previdência Privada na modalidade PGBL sabem que esta modalidade funciona de forma semelhante ao 401k americano, permitindo ao investidor fazer abatimentos na base de cálculo do Imposto de Renda (IR) – resultando em uma grande economia na hora de acertar as contas com o Leão. É preciso, no entanto, ficar atento aos prazos para utilizar este benefício fiscal no próximo ano.

Se você faz a declaração completa do Imposto de Renda e tem – ou pretende ter – um plano de Previdência PGBL ainda neste ano, estes são os últimos momentos para fazer aportes no plano previdenciário e não perder as vantagens que a modalidade oferece ao investidor.

O plano de Previdência Privada PGBL – ou Plano Gerador de Benefícios Livres – é uma modalidade de aposentadoria complementar que tem como objetivo ajudar o investidor a construir patrimônio, planejar a independência financeira e ter uma aposentadoria mais tranquila. Por isso, esta é uma opção de investimento bastante procurada por quem busca realizar aplicações para o longo prazo.

Em geral, o plano previdenciário PGBL é mais indicado para quem costuma fazer a Declaração Anual do Imposto de Renda no modelo completo e contribui com o INSS. Esses são dois atributos básicos e fundamentais para que o investidor tenha o direito de aproveitar as vantagens tributárias do PGBL.

Entre as principais vantagens do PGBL está o benefício fiscal que ele oferece aos investidores – permitindo uma dedução de até 12% da sua renda bruta anual na base de cálculo do IR.

Nesta modalidade, portanto, os investidores que optam, anualmente, pela declaração completa do IR podem somar suas contribuições para a Previdência Privada ao longo do ano e abater o total desta soma da base de cálculo do Imposto de Renda até o limite de 12% da sua renda bruta.

PGBL - Como por em prática?

Se você ainda não possui um plano de previdência PGBL, saiba que é possível se beneficiar desta vantagem fiscal a qualquer momento. Para usufruir deste benefício fiscal já no próximo ano, no entanto, é preciso fazer aportes o quanto antes.

Para quem já possui uma Previdência Privada na modalidade PGBL e ainda não realizou aportes até o limite de 12% da sua renda bruta, recomenda-se incrementar os investimentos no plano previdenciário até o final do ano – a fim de completar o limite dos 12% e utilizar este benefício fiscal em sua totalidade no ano que vem.

Utilizando o exemplo acima como referência, imagine que o investidor com plano PGBL e renda anual de R$ 130.000 tenha contribuído com R$ 6.000 ao longo deste ano. Em relação aos 12% que ele tem direito de deduzir da base de cálculo do IR, ainda existe um saldo de R$ 9.600 que pode ser utilizado para abatimentos – a fim de alcançar o montante de R$ 15.600 em deduções.

Nesta situação, o investidor pode optar por fazer aportes mais significativos até o final do mês de dezembro para atingir o percentual de 12% da sua renda bruta anual para poder, consequentemente, fazer uso integral do benefício no próximo ano – pagando menos impostos ao Leão. Este é, portanto, o melhor momento para realizar maiores investimentos na Previdência Privada PGBL e aproveitar as vantagens tributárias desta modalidade de plano previdenciário.

Se você ainda não tem um plano de Previdência PGBL, saiba que ainda dá tempo de usufruir destes benefícios fiscais. Basta fazer um plano na modalidade PGBL e realizar bons aportes até o final do ano. Desta maneira, você poderá usufruir das deduções na base de cálculos do IR já no próximo ano e pagar menos impostos.

Regressivo ou Progressivo?

Ao abrir um PGBL você precisará escolher entre essas duas modalidades.

Quando é melhor optar pelo Progressivo:

-Os resgates no futuro serão baixos. Quando o investidor pensa em resgatar valores baixos no futuro, que poderiam se encaixar na faixa de isenção ou na alíquota de 7,5%. Vale lembrar que a tabela progressiva é corrigida com o passar dos anos, e o plano deve render acima da inflação.

-Quiser resgatar o montante em um prazo inferior a quatro ou seis anos. Antes dos seis anos de aplicação, as alíquotas da tabela regressiva são maiores que as previstas em aplicações financeiras tradicionais. Se a sua aposentadoria está próxima e você tem pouco tempo de aplicação, pode pagar menos imposto na tabela regressiva.

Optar pela tabela regressiva do PGBL quando:

-Você tiver bastante tempo pela frente para poupar. Se pretende, de fato, investir no longo e começar a resgatar após oito anos de aplicação, a regressiva é melhor para você. Antes disso, não vale a pena, pois as aplicações tradicionais oferecem alíquotas de IR menores.

Benefícios vão além do pagar menos impostos

Alguns outros importantes benefícios são:

- Ausência de Come Cotas (leia mais)

- Menor aliquota de IR

- Facilita o planejamento sucessório

- Automatização dos investimentos

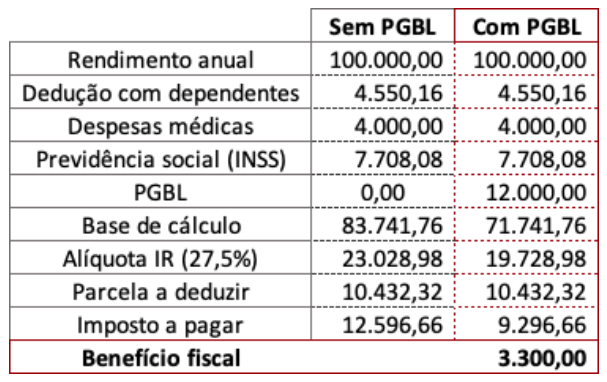

- Dedução fiscal. Veja o exemplo abaixo do imposto pago com e sem um PGBL e seu benefício fiscal.

Fontes: Seudinheiro, Genial, IRS.gov, Planejar.org e coluna do André Buona no BTG Pactual Digitial

Boa dica! Nunca entendi direito este PGBL, finalmente tomei um tempo para isto e vou fazer um.

Boa noite AA40! Já tenho PGBL há uns 10 anos e confesso que no início não valia a pena pois só existiam os PGBLs dos bancões e estes tinham taxas elevadas. Na prática a economia com IR era perdida em taxas. Mas hoje em dia, com a concorrência, apareceram fundos com taxas próximas aos fundos MM normais, o que traz uma vantagem interessante…O difícil é encontrar um bom fundo performando hoje em dia…rsrs

Grande abraço!

Legal. Obrigado por compartilhar sua experiencia e suas dicas VVI. Abcs

AA40 só uma observacao, PGBL nao facilita o planejamento sucessório pois vai pra inventario e tudo. Eu estou acabando com o meu aos poucos pra deixar só o VGBL.