(Publicado em 10/12/2016)

A Regra dos 4% ou Taxa Segura de Retirada (TSR / SWR)

Ela é métrica base da maioria dos planos de aposentadoria antecipada e independência financeira. Ela também é assunto de intensos debates em muitos fóruns pois é controversa e questionada.

Seguida por muitos como uma doutrina, criticada por outros tantos como uma heresia: O Fato é que a TSR (Taxa Segura de Retirada) ou Safe Withdraw Rate (SWR) é, sem dúvida alguma, um dos principais pilares do movimento FIRE.

|

Mas afinal, o que é a TSR ou Regra dos 4%?

Em termos populares, a TSR é basicamente é um número dado de forma percentual de quanto, do total do seu dinheiro inicial (Patrimônio Líquido investido), você pode gastar por ano para que ele dure por todo o período de sua aposentadoria antecipada ou independência financeira (FIRE). Ou seja, o pior caso.

Não significa que o valor de 4% é a regra, o nome da regra é Safe Withdrawal Rate e você é quem define o percentual com base no que investe e seu nível de tolerancia a risco.

Como foi concebida a TSR?

O criador da “Regra dos 4%” ou “Safemax” como também é conhecida foi Willian Bengen neste estudo original cujo link você encontra aqui. Porém outro estudo famoso foi concebido também na década de 90, onde três professores da Universidade Trinity juntaram esforços para responder a grande questão: Quanto preciso acumular e quanto posso gastar – ajustado pela inflação – para me aposentar cobrindo todos meus gastos pessoais?

Naquela época, computadores pessoais não eram comuns ainda nem tinham a capacidade de processamento de hoje. Então manualmente eles calcularam qual o percentual máximo sustentável que uma carteira 60% ações americanas (SPX) 40% renda fixa (bonds) permitia de saque com base em dados do período de 1926 até 1995. Aliás, o estudo da Trinity tem algumas diferenças com a do Bengen por um usar Bonds High Yield de longo prazo e o último utilizar bonds de prazo intermediário (7 anos).

A conclusão chegada foi que, em um portfólio investido 60% Ações 40% Renda Fixa (nos EUA), uma taxa segura de retirada anual sustentável (com base em 30 anos de aposentadoria tradicional) é, em geral, 4% de seu patrimônio líquido ou net worth em inglês. Segura por que 4% foi encontrado o pior caso no pior ano e na pior sequencia histórica da bolsa, os outros períodos foram todos acima de 4%. Desde então esta ficou sendo conhecida como a regra de bolso de quanto é preciso acumular para viver de renda.

Se seu patrimônio líquido investido ao “aposentar” é de 500 mil reais, você poderia sacar pouco mais de R$ 1,600 por mês corrigidos todo ano pela inflação que não ficaria sem dinheiro nunca em um prazo de 30 anos, mesmo considerando os piores anos de retorno na bolsa americana.

Simplificando o cálculo, A TSR 4% define o quanto de patrimônio você precisa acumular para viver de renda:

➤ Você precisa acumular 25 vezes o seu gasto anual ou 300 vezes a sua despesa mensal (ou sua meta de salário mensal) para poder atingir a independência financeira tão sonhada !

Exemplo: Seu gasto mensal é R$4,500. Isto seria 54 mil reais por ano. Se você Como saber qual o melhor título do Tesouro Direto para investir hoje?, você precisaria de 25x, ou seja, R$ 1,350,000 reais para obter sua independência financeira !

Nos EUA

Muitas pessoas nos EUA acham que 4% é muito arrojado nos tempos atuais de juros baixos, então eles ajustam a TSR para 3% ou 3,5% ou então acumulam mais, cerca de 33 vezes o gasto anual. Isto se aplica mesmo em tempos de crise como em 2008 com o crash da bolsa….4% poderia ser sacado mesmo neste período.

Sacando 4% anualmente ajustado pela inflação, seu portfólio principal teoricamente não se esgotará pelo período 30 anos. Veja que ele não diz que preservará o principal.

Mas só 30 anos?

Sim, porém como muito bem observa o pioneiro FIRE, MisterMoneyMustache, a matemática, neste caso, é bem interessante: há muito pouca diferença entre um período de 30 anos e um período de anos infinitos (Chamamos esta de PWR ou Taxa Perpétua de Retirada), ao determinar quanto tempo seu dinheiro vai durar. É muito parecido com uma hipoteca de 30 anos, onde quase todo o seu pagamento é devido aos juros. Algo muito mais importante é o risco de uma sequencia de retornos negativos no início da “aposentadoria”. Se sua carteira sobreviver os 10 primeiros anos, com certeza ela vai durar mais de 30 anos usando a regra dos 4%.

Leia mais: https://aposenteaos40.org/2021/11/pwr-a-taxa-de-retirada-perpetua.html

Isto para os EUA, mas e para o Brasil ?

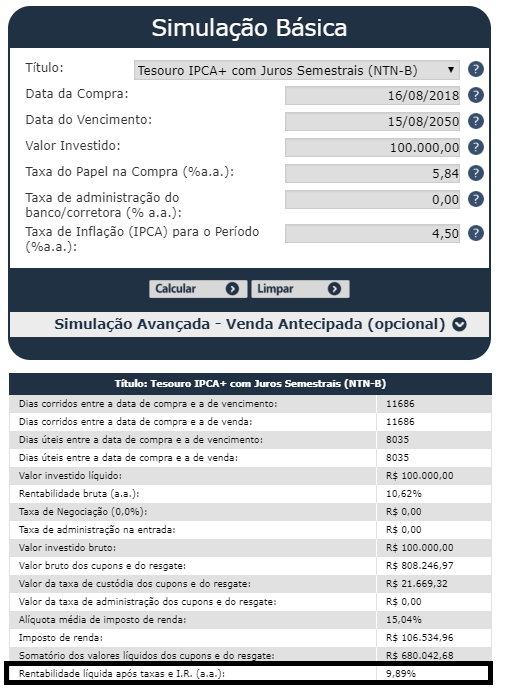

(Em 2016) Apesar do estudo ter sido concebido para os EUA, para o Brasil ela funciona ainda melhor, como já mostramos nesta simulação histórica. Isto por que por aqui o próprio governo emite títulos do tesouro direto oferecendo juros reais líquidos acima de 4%. Veja o título abaixo. É a famosa NTN-B de 2050 (agora rebatizada de IPCA+) que está pagando hoje (Setembro de 2018) 5,84% além da inflação (IPCA + 5,84%aa), o que, se aplicarmos a fórmula de cálculo dos Juros reais = (1+i)/(1+k)-1 e considerarmos uma inflação média de 4,5%aa, teríamos:

Juros reais = (1+0.0989)/(1+0.045)-1 = 5,15% !

Comprando um título destes, você garante que mesmo se a inflação subir para 50% ao ano, seu dinheiro renderia bruto acima da inflação, protegendo* seu capital da inflação.

Atenção: Vale lembrar aqui da famosa pegadinha deste título. O imposto de renda incide sobre o total do rendimento e não apenas a parcela prefixada, ou seja, se a inflação subir muito (acima de 30% aa), boa parte de rendimento será devido a inflação e o retorno real líquido poderá ser até negativo – leia sobre isso.

Contudo, é justo dizer que o Tesouro Direto IPCA+ é um excelente mecanismo de proteção de seu capital para situações em que há risco de disparada de inflação, comum em países como o nosso.

Não muito tempo atrás (2016) o rendimento chegou deste título chegou a ser de mais de IPCA+7% aa. Você poderia ter “travado” seu rendimento neste percentual, o que muita gente fez, confira neste link.

Para travar a taxa de juros contratada, o título não pode ser vendido antecipadamente, somente em 2050, embora ele pegue isto semestralmente, sendo perfeito para quem quer renda antes do vencimento.

Nos EUA, uma TSR de 4% é considerada um tanto arriscada hoje em dia por conta dos juros reais estarem muito abaixo da média histórica. O investidor lá precisa investir na bolsa de valores praticamente 80% do seu capital para tentar chegar a 4% de retorno líquido, coisa que aqui no Brasil o próprio governo oferece a risco baixíssimo (risco país). Então, sem dúvidas, podemos afirmar que no Brasil é mais fácil de utilizar uma TSR de 4% que nos EUA. Alias, para o investir com bom conhecimento que aplica via corretora com baixas taxas, incorpora debentures, Tesouro Direto e ETFs em seu portfólio, poderia facilmente aumentar esta TSR para 4,5% ou até 5%.

Existe este estudo que mostra que no Brasil para o período analisado, uma TSR de 4% teve 100% de sucesso para um período de mais de 50 anos de saque no portfólio enquanto uma TSR de 5% levou o portfolio a durar no mínimo 29 anos – isso em uma carteira teórica com menos de 50% de exposição a renda variável. (Estudo de 1995 a 2009 portanto antes da estagnação e crise vivida no Brasil no início da década de 2010).

Leia aqui e também aqui excelentes discussões sobre o tema e uma simulação para o Brasil aqui. Portanto uma TSR de 5% para um portfólio bem montado e acompanhado, embora agressivo, pode ser utilizado de forma realista por alguém que realmente saiba o que está fazendo e consegue se adaptar fácil e rapidamente a diferentes situações econômicas.

E se os juros caírem?

Especula-se que no futuro não teremos juros públicos tão generosos quanto os atuais – NINGUEM SABE. Por esse motivo é sempre recomendável ter uma exposição, de acordo com seu perfil de risco, a renda variável para o caso de o país decolar economicamente, os juros caírem e a bolsa subir. Porém não espere a bolsa subir para comprar, compre aos poucos todo mês, preferencialmente utilizando ETFs se você não tem experiencia com o mercado de capitais. Leia mais sobre isso.

De qualquer forma, eventos acontecem na política e no país que provocam aumentos repentinos nas taxas de juros futuras e o TD IPCA+ passa a pagar valores interessantes. Sempre que isto acontecer, procure comprar estes títulos, geralmente quando o juro real estiver acima de IPCA+ 5%aa.

Críticas a TSR

Existe muito preconceito no Brasil (e também fora) quanto ao uso da TSR, mas isso geralmente vem por parte de blogs (exemplo) e pessoas com um bom conhecimento financeiro que possuem outras métricas para avaliar um portfólio. Para o público em geral, a TSR é uma métrica extremamente útil e importante para balizar o planejamento financeiro pessoal. Ela vai te fornecer uma noção aproximada do tamanho do portfólio que precisa juntar, o tempo para tal, quanto poupar por mês dentre outras, que é o básico para qualquer planejamento financeiro de longo prazo ! Simule aqui

Lembre-se, a TSR 4% não é uma regra absoluta mas apenas uma estimativa que serve para obtermos um alvo genérico que, ao longo do tempo, vai ser refinado conforme sua situação financeira e sua vida forem mudando.

Mas invisto para receber dividendos, então não gosto da TSR 4%

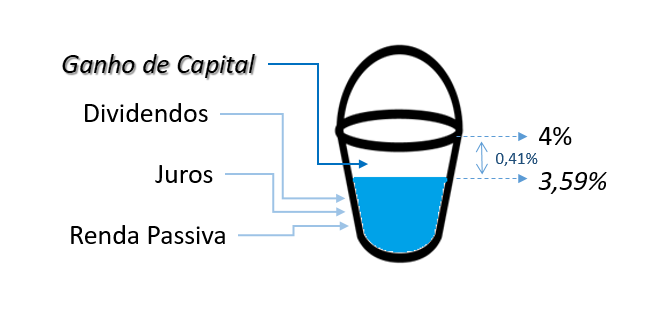

Já desbancamos este mito neste artigo. Isto vem da ideia errada de que para usar a TSR você precisa “vender o principal”. Não. Só venderá cotas (que após 20 ou 30 anos de investimentos serão lucro/ganho de capital e não principal) se o yield ou seja, o rendimento dos dividendos e juros da sua carteira não chegar a 4%aa. Veja o esquema:

Não quer deixar herança?

Muitos criticam a TSR4 por que não pretendem deixar herança pois não tem filhos, mas o estudo original em nenhum momento diz que a TSR4 preservará o principal. Ela apenas diz que você não ficará sem dinheiro em um período de 30 anos.

Os primeiros anos vivendo de renda são os mais críticos. Qualquer crash de mercado fará com que o poder de geração de renda passiva de sua carteira seja comprometida caso siga retirando uma quantidade além da TSR 4%, sem contar os terríveis efeitos da inflação caso fique acima da meta. Aqui no AA40 recomendamos usar uma TSR4% nos primeiros 10 anos de FIRE e depois aumentar a taxa de retirada caso seu portfolio tenha performado acima do esperado e não queria deixar herança. Caso o mercado não esteja andando bem nos primeiros anos FIRE é extremamente importante ser flexível e não sacar os 4% se possível.

Todas essas simulações você consegue fazer facilmente aqui.

Portanto, seguindo a TSR ou não, o importante mesmo para viver de renda com tranquilidade é só usar os rendimentos em excesso a inflação. Se a inflação do mês for 0,38% e seu portfólio rendeu 0,7% no mês, você poderia sacar e gastar 0,32% da carteira.

TUDO E MAIS UM POUCO SOBRE A REGRA DOS 4%

- SIMULAÇÃO TSR 4% NO BRASIL, INVESTINDO EM BOLSA, TD SELIC E MIX

- Como calcular a TSR definitiva

- Ajustar a TSR todo o ano ou não ?

- Quantos reais você precisa para viver bem?

- Por que 300 é seu número da sorte?

- Resultado da Enquete sobre qual a TSR mais utilizada no grupo FIRE no Brasil

- Seguindo a TSR você morrerá antes de ter terminado de gastar seu dinheiro

- O inventor da Regra dos 4% acaba de mudá-la em 2020

- Por que gostamos tanto da Regra dos 4%?

- TSR no Brasil, a série

- Investe para renda passiva e dividendos? Pode e deve usar a TSR 4% mesmo assim, veja aqui por que

Dúvidas? Como começar? perguntas? Comente abaixo que lhe responderemos !