A inversão da curva de juros americana e os impactos globais

Nos Estados Unidos só se fala nisso no momento. A curva de juros inverteu e acendeu a luz amarela para os investidores. Mas afinal, o que é isso e quais os impactos possíveis? Vamos por parte:

Curva de Juros?

Como no Brasil, nos EUA também existe o tesouro direto. Só que eles chamam de mercado de bonds ou treasuries. Existem vários títulos mas três títulos do governo federal americano são particularmente importantes: O Título de 10 anos (10-year Treasury bond), o Título de 3 meses ( 3-month Treasury bill) e o título de 2 anos (2-year Treasury bond).

Em condições normais os títulos com maior duração pagam juros maiores já que a segurança no longo prazo é menor teoricamente.

Por exemplo, em uma curva de juros "normal", Treasuries de 3 meses, 2 anos e 10 anos podem render 2%, 2,5% e 3%, respectivamente.

Se os 3 títulos pagam os mesmos juros, por exemplo 2.45%, a curva é considerada "flat".

A curva inverteu esta semana

Uma curva de rendimentos invertida significa que os Treasuries de vencimento mais curto têm rendimentos mais elevados do que os mais longos.

As inversões podem acontecer de várias formas, mas a inversão de Treasuries de 2 anos com 10 anos é geralmente considerada como referência (gráfico 1) e apesar de estar perto de um cruzamento, ainda não aconteceu, mas observa-se um estreitamento do spread, ou seja, uma menor diferença das taxas pagas por eles, o que prenuncia um cruzamento e inversão futura.

Alguns investidores acreditam que os juros ultra-curtos como o do título de 3 meses (bill) é referência ainda melhor de recessão, tendo falhado ainda menos que o acima. Pelo que vemos abaixo a curva de juros ultra curta de 3 meses contra a de 10 anos já se inverteu, com o 10 anos pagando 2,35%aa e o 3 meses pagando 2.44 ao ano no momento. Este evento ocasionou um grande alvoroço no mercado financeiro americano e mundial esta semana:

As inversões podem acontecer de várias formas, mas a inversão de Treasuries de 2 anos com 10 anos é geralmente considerada como referência (gráfico 1) e apesar de estar perto de um cruzamento, ainda não aconteceu, mas observa-se um estreitamento do spread, ou seja, uma menor diferença das taxas pagas por eles, o que prenuncia um cruzamento e inversão futura.

| |

|

|

| (2) Fonte: Adaptado de Tradingview; clique para ampliar |

Por que inverteu?

A inversão ocorre basicamente pelo comportamento dos investidores. Teoricamente as inversões acontecem quando os investidores acreditam que uma recessão pode estar chegando e buscam abrigo no investimento mais seguro do mundo - o título de 10 anos do tesouro americano.

A taxa do título de 10 anos é definida pelo mercado (Oferta e procura). Quando os investidores estão com medo, eles correm para a segurança dos títulos de 10 anos fazendo seu preço aumentar e os juros (Yields) caírem.

Quando o FED está com medo, ele aumenta as taxas de curto prazo para esfriar a economia e evitar a inflação descontrolada. Essas duas forças colidem para produzir uma curva de rendimento invertida.

Se você verificar na corretora Fidelity neste link verá que os títulos de 3 MESES (2.42%) estão pagando quase o mesmo que o de 30 ANOS (2.81%). Algo anormal parece estar acontecendo.

E o que isso tudo quer dizer?

Isto pode não significar nada como alguns analistas estão dizendo haja vista que os quantitative easings e mudanças regulatórias distorceram os juros atuais.

Por outro lado, o passado costuma se repetir e na maioria das vezes em que esta inversão aconteceu, o que se seguiu fui uma recessão nos EUA, ou seja, retração do PIB, aumento de desemprego e quedas consideráveis na bolsa de valores não só americana como mundial.

Por outro lado, o passado costuma se repetir e na maioria das vezes em que esta inversão aconteceu, o que se seguiu fui uma recessão nos EUA, ou seja, retração do PIB, aumento de desemprego e quedas consideráveis na bolsa de valores não só americana como mundial.

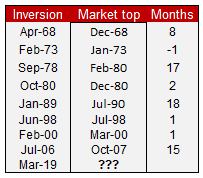

Em média, apenas 8 meses após a inversão a economia já entrava em recessão, veja:

|

| Fonte: SeekingAlpha |

Uma curva de juros invertida não é um preditor perfeito de recessões. De fato, uma parte diferente da curva de juros inverteu-se em dezembro, e o mercado começou a se recuperar rapidamente assim que os receios diminuíram. Nem sempre isto se confirma, mas uma boa parte das vezes em que aconteceu a recessão se confirmou e com um bull market com mais de 10 anos já, é bem possível que esta vez não seja exceção. Contudo, não é raro a bolsa americana fazer novas máximas antes de azedar de vez.

E o Brasil com isso?

Você pode se perguntar, o que isto afetaria o Brasil? Ninguém sabe o grau em que isto se dá, mas sendo os EUA o motor da economia mundial, não se pode negar que haverá um impacto na bolsa brasileira e também na taxa de câmbio. O dólar teoricamente se enfraquece perante as outras moedas mas é impossível predizer já que o câmbio depende de inúmeras variáveis nos dois países e na economia mundial. Por exemplo, a aprovação ou não das reformas no Brasil podem impactar mais o câmbio que uma recessão nos EUA propriamente dita.

Aliás, um crash nos EUA e uma não aprovação da reforma da previdência seria a tempestade perfeita.

E você, acha que desta vez vai ser diferente ou igual? Fique ligado, veremos novos capítulos desta novela em breve, quem sabe ainda este ano. Deixe abaixo sua pergunta/dúvidas sobre o tema que tentaremos explicar e adicionar ao texto:

Isenção de responsabilidade: Todo conteúdo publicado neste site baseia-se no direito de expressão garantido nos arts. 5º, IV e 220 da Constituição Federal de 1988. Não somos profissionais de investimentos nem consultores financeiros licenciados. Este blog representa apenas opiniões e decisões pessoais, que podem não ser apropriadas para outros investidores. Por favor, use o bom senso e/ou consulte um profissional de investimento certificado antes de investir seu dinheiro. AA40 não é responsável pelos resultados de suas decisões, nem responsável pelos comentários postados pelos leitores ou pelo conteúdo de quaisquer sites vinculados. Este blog deve ser visualizado apenas para fins educacionais ou de entretenimento. Resultado passado não é garantia de resultado futuro.

Neste cenário hipotético, o dólar subiria?

O dólar index (DXY) que é o USD contra um grupo de moedas em 2008 se desvalorizou. Teoricamente economia americana mais fraca o dolar enfraquece tbm mas isso é uma coisa que depende de tantas variáveis que é impossível dizer.

Se as reformas saírem e economia recuperar o folego quem sabe o cambio não será tao afetado, mas…ninguem sabe.

Abcs

Ótimo post, AA. Estava mesmo querendo saber mais sobre curva de juros. Até eu que tenho perfil agressivo já estou ficando um pouco receoso com essa combinação de possível recessão internacional + possível não aprovação da reforma. Vou começar a segurar a mão na RV.

Abraço!

Att,

https://investidorestrategista.home.blog

Fala estrategista. Pois é, infelizmente é tudo possibilidade apenas. Nada é certo mas possível.

Estou também dando uma pisada no freio nos investimentos indexados deixando em alguns ETFs de treasuries enquanto vemos o que acontece. Compras de dividendos ainda estou fazendo quando aparece alguma boa oportunidade. 8 Meses não é tanto tempo assim para esperar, vamos ver a conjuntura até lá.

Abcs

Excelente artigo,

Um complemento na visão da escola austríaca : https://www.mises.org.br/Article.aspx?id=2971

Abraço

Valeu aportador. Vou ler o artigo, obrigado por compartilhar. Abcs

O governo americano está ciente disso e de todas as implicações que pode ocorrer…mas aí eu pergunto: Existe algo que o "Trump" possa fazer pra impedir a recessão ?

Creio que impedir não, mas ele pode adiar se entrar em acordo com a China e parar de impor tarifas e ter retaliações deles. Além disso já pressionou o FED a não aumentar os juros, o que eles fizeram, mas mesmo assim a curva inverteu.

Quanto a impostos ele já reduziu o possível, alias, só aumentou a dívida pública que hoje está em 22.1 TRILHOES e ninguém viu mais dinheiro no bolso a não ser as grandes empresas e magnatas!

Vamos ver se ainda há um coelho na cartola mas não creio. Abcs

AA40, vc acredita que eu não sabia o que era essa curva e sua inversão? Nunca havia lido a respeito. Sua explicação foi muito boa, ficou "mamão com açúcar".

Belo post. Apesar de eu não basear minhas estratégias de investimentos com base nessas análises, creio ser válido o conhecimento, a menos a título de curiosidade.

Abraço!

Certo IC, não devemos nos basear nunca em apenas um indicador. Buy and Holders não olham muito para estas coisas mas é muito bom saber como funciona.

Se o nosso tesouro IPCA + 2024 pagasse um juro maior do que o IPCA+2035 ou 2050 algo de estranho poderia estar acontecendo. É isto que está acontecendo nos EUA em termos mais simples ainda.

Abcs

Olá! AA40 legal vc falar nisso. Em 2006 o Bernanke, então presidente do Fed, escreveu um discurso falando que a inversão de curva não tinha nada a ver com recessão, que havia coisas particulares daquela época como prêmio a termo baixo, etc, etc, etc. o discurso ficou famoso pq 2 anos depois veio a grande recessão e o Bernanke ficou com cara de trouxa. Enfim, acredito na evidência histórica que nos próximos anos podemos ter recessão nos eua sim. Difícil saber quando mas não ignoraria o 2×10.

Vale a pena ler o discurso. Parece q poderia ter sido escrito hoje

https://www.federalreserve.gov/newsevents/speech/bernanke20060320a.htm

Abs

Muquirana

Bem lembrado SS, Bernanke, que me lembra muito do Guido Mantega, falou isso mesmo. Mas no final o papel deles é tentar acalmar os mercados, mas isso não impede que crashes aconteçam. O passado geralmente se repede como se diz então eu tbm acredito que pode acontecer. Vamos ver. Abcs Muquirana

Proximos meses então pode surgir oportunidade da Bolsa cair e irmos as compras pegando bons descontos em boas empresas.

Pode e estou esperando há um bom tempo por este momento para a carteira indexing. Na DGI não muito. Abcs

To aqui com meus Bonds "encalhados" esperando por essa crise Americana que não chega nunca!rs E como vc bem comentou no meu blog esse dólar alto está sacaneando minha IF.

Sr.IF

http://www.srif365.com

Estamos todos 365. Quando ninguém estiver esperando ela chega. Kkk abcs

Fala AA40, ótimo estudo. Sempre trazendo um conteúdo técnico de qualidade pra finansfera!

Eu decidi iniciar meus investimentos no exterior neste mês de março, fazendo meu primeiro aporte.

Minha percepção e leitura de mercado é que este é – provavelmente – um momento de queda de dólar e de mercado americano. Portanto, a minha estratégia de alocar 15% do meu patrimônio neste mercado, é buscar bons aportes neste eventual cenário de queda.

Vamos ver no que vai dar…

Forte abraço!

Stark.

http://www.acumuladorcompulsivo.com

Legal Stark. Creio que em breve teremos nossa oportunidade, mas como o mercado é muito sacana, é possível que ele faça novas máximas antes de cair de vez. Abcs

Boa Noite AA40,

Desculpa por fazer a pergunta nesse post pois não existe relação com o assunto mas não encontrei no site onde pudesse fazer. Desde que comecei a ler os blogs (30 dias) comecei a mudar conceitos existentes e adicionar alguns novos, então vamos lá: Nos meus dois anos de Fire (feitos agora em Fev/19) sempre considerei rendimentos que pagam dividendos, cupom ou qualquer outra coisa que entram na conta mais os rendimentos ou quedas de renda fixa (qualquer cri, cra, lci, lca etc…) como parte da renda passiva, hoje ainda perguntei para o srIF365 e ele me respondeu que só considera o que entra na conta. Minha pergunta existe certo ou errado? Existe o mais ou menos usado? Finalizando o que você considera?

obrigado

PI, depende muito da sua estratégia Fire. Se for baseada em ativos que paguem dividendos recorrentes e cupons de juros sim, a renda passiva é o que entra em sua conta.

Existe a estratégia que foca apenas no rendimento total e crescimento, ou seja, não investe em ativos que pagam dividendos e cupons então a renda passiva, que não é tão passiva assim, considera venda de ativos para custear fire. Nos EUA a maioria doa Fires investem em ETFs indexados ao S&P e não em carteira de Dividendos então o mais comum lá é o segundo tipo. Abcs

Para completar, no Brasil não saberia qual o mais comun, tlvz a primeira via FIIs e NTNBs. Não existe certo ou errado, existe preferência e estratégia. Eu particularmente na minha carteira nos EUA estou 80% indexado e 20% dividendos. No Brasil, por não poder ter conta em corretora estou qse só TD. Abcs

Muito obrigado pela resposta. Fico feliz em não ter certo e errado e dado isso continuarei no meu modelo (o segundo tipo) pois é o que estou acostumado e sei manusear melhor. continuarei lendo suas publicações e do SrIF365 e aprendendo como colocar idéias novas nesse momento de vida, tenho certeza que essas leituras me farão mudar um pouco e quem sabe chegar num modelo 1,5 (intermediário) e mais equilibrado.

abs e boa semana

Ano 2020 – Cenário : Pandemia – Covid-19, queda da bolsa…

Quem poderia imaginar isso né Pedro, mas só confirmou a teoria da inversão das curvas de juros americana. Abcs