Um estudo de 2014 realizado por duas professoras da Universidade da Califórnia em San Diego correlacionou o número de hospitalizações de investidores na Califórnia por três décadas e descobriu que as flutuações diárias nos preços das ações tiveram um impacto quase imediato na saúde física dos investidores. Quedas acentuadas no mercado tiverem uma alta correlação com os números de internações nos dois dias seguintes a queda.

O efeito constatado sobre a saúde mental, como ansiedade, ataques de pânico e depressão foi ainda mais alto. Por exemplo, os pesquisadores analisaram a Black Monday (19 de outubro de 1987- quando o mercado de ações norte-americano caiu quase 25% em um dia). As internações hospitalares na Califórnia aumentaram mais de 5% no mesmo dia, o que, segundo os autores, sugere que o declínio das ações tem um impacto quase imediato no estado psicológicos dos investidores. Nos dias seguinte, as internações voltaram ao normal.

Lendo alguns livros e matérias sobre a psicologia do mercado e dos investidores é possível notar claramente que aquela máxima do mercado que não se pode deixar as emoções dominarem é pura falácia. Ninguém consegue fazer isto simplesmente por que somos humanos e não robôs.

Até mesmo quem opera com robô no mercado eventualmente analisa os resultados dos mesmos e o ativa e desativa ou altera seus parâmetros de forma emocional, querendo ou não.

Se você é daqueles, assim como alguns amigos, que querem que o final de semana acabe logo para poder voltar a tredar e acompanhar o mercado na segunda-feira, cuidado, isso pode ser ansiedade clínica e poderá entrar para as estatísticas como no estudo citado acima!

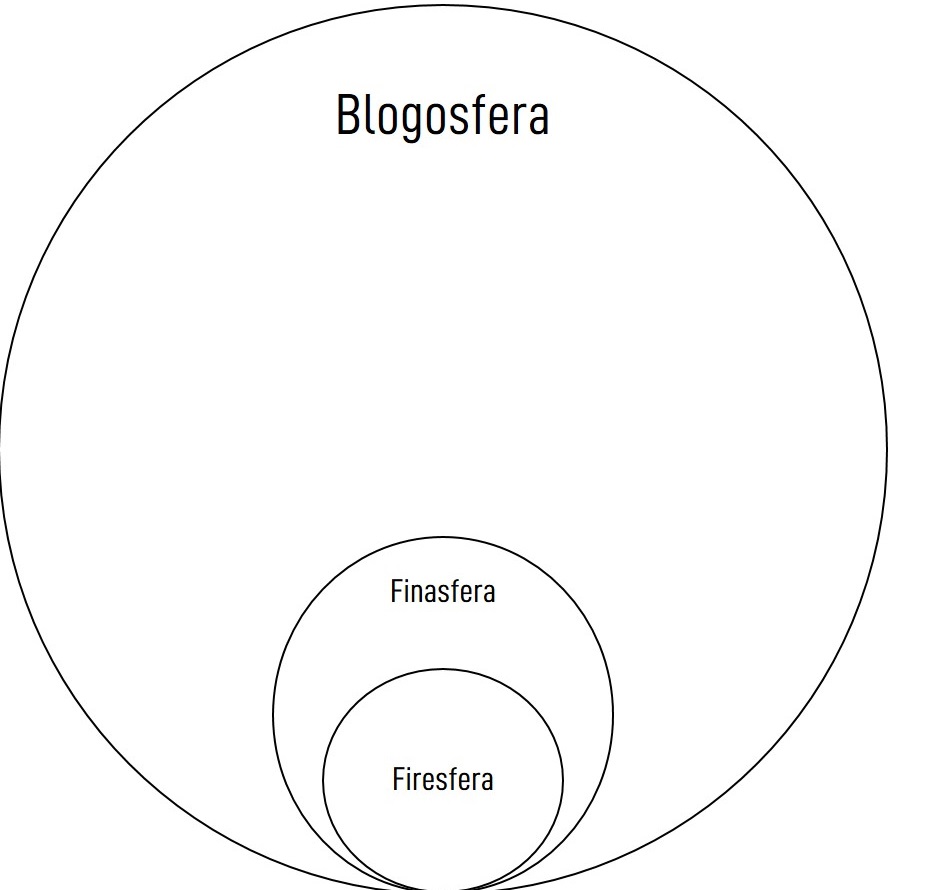

Parte da culpa é da blogosfera

A ansiedade e a depressão são fatores que agravam ainda mais o já delicado estado emocional dos investidores em geral. O excesso de informações proporcionado pelo quase ilimitado número de veículos de mídia nos dias atuais não ajuda em nada.

Falando em FIRE e na blogosfera, também temos culpa. A quantidade de resultados publicados pelos colegas quase sempre é uma fonte a mais de pressão sobre os novatos que estão começando. Quando se deparam com resultados extremamente bons (estranhamente os ruins não vemos muito) dos colegas mais experientes, o investidor novato fica extremamente ansioso e com aquele medo de estar perdendo a onda (FOMO em inglês) ao comparar com seus resultados iniciais, que, em média, é logicamente esperado que sejam bem menores.

Temos que ser responsáveis quando publicamos estes dados na rede e colocar quantos anos de experiência e conhecimento aquele blogger já tem, pois querendo ou não, temos muitas pessoas que seguem o que publicamos. Já ví publicações absurdas do tipo que fala que se o indivíduo tem apenas mil reais ele deve mais é arriscar tudo numa small cap ou cripto e tentar a sorte.

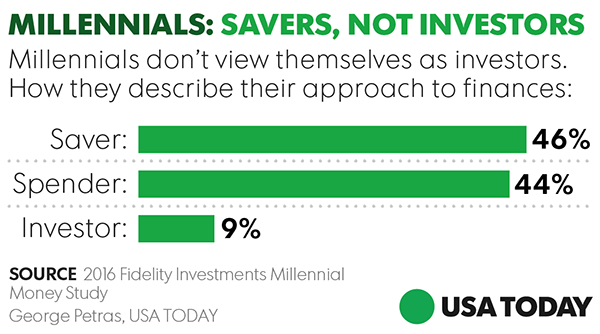

Isto pode levar a tomada de risco maior do que o perfil pode suportar e, na ocasião de uma queda mais acentuada, levar a um forte abalo emocional e, por ventura, até um abandono do mercado como aconteceu em massa em 2008 nos EUA onde ma maioria dos chamados millennials nunca mais voltaram a colocar dinheiro no mercado financeiro, são poupadores apenas, ou pior, gastadores e estarão fadados a uma terceira idade passando necessidades ou tendo que trabalhar até morrer.

O que fazer para minimizar o fator psicológico na tomada de decisão?

- Estude crashes passados: Com sua carteira atual, tente simular o que teria acontecido no pior momento da economia nos últimos tempos. Simule qual o valor da sua carteira no pior momento e o que isto teria significado para você.

- Ter alguém para contar: Contar realmente, falar abertamente sobre o mercado, decisões de investimento, economia, tipo um confidente. Pode ser um amigo, um grupo de investidores ou a própria blogosfera. Isto vai aliviar o fardo na hora ruim.

- Evite o barulho: Evitar acompanhar muito de perto o mercado e suas notícias. As coisas são muito confusas geralmente. Notícias ruins podem fazer o preço subir e vice-versa as vezes. Na maioria das vezes o mercado é irracional. Revise suas decisões em pontos periódicos como a cada semestre.

- Tenha um Plano: Tenha seu PIP e isto não cansamos de dizer. Leia aqui o que é PIP e por que ter um.

- Foque nos objetivos de longo prazo: Se aposentadoria é seu objetivo principal, foque nele. Trabalhe, aporte mais, aprenda a investir melhor, foque no que pode controlar. O mercado ninguém controla (pelo menos é como deveria ser).

Assumir risco e estresse sem motivo causa ansiedade a qualquer um. Faça uma estratégia de investimento do tipo SWAN (Cisne em inglês e também as iniciais de Sleep Well at Night – Durma bem a noite) e foque na sua carreira ao invés de gastar todo seu tempo acompanhando o mercado. Podendo dormir bem a noite significa que seu perfil de risco da sua carteira está adequado com sua personalidade e sua saúde física e mental agradecem !

Quem acompanha a blogsfera e veículos de internet em geral tem que em primeiro lugar não acreditar em tudo que lê ou ouve.

Tem muitos fakes seja em blogs ou vídeos de youtube. E parece que muita gente crê cegamente em tudo que lê em pleno 2019…

Não dá pra ficar acompanhando e tentado interpretar notícias todos os dias, pode ser algo estressante no médio e longo prazo.

Exato Anon. Além do mais se tentar interpretar estas notícias e alterar sua carteira por causa delas não estará investindo para o longo prazo. No longo prazo notícias não importam praticamente nada. Se ver os gráficos americanos, nem duas guerras mundiais e inúmeras outras guerras no meio alteraram a tendencia geral de alta por mais de 100 anos. Abcs

Já não tinha entendido pq apagou o anterior já que era um assunto bem interessante. Mas já esperava novo post.

Foi por um problema em um dos artigos citados e a ligação dele ao FMI. Para evitar algum processo resolvi remover. Esse negócio de blogar tá ficando perigoso e existe muita atenção e com o trabalho do dia a dia pesando pra caramba ta ficando difícil. Abcs

Vi um relatório sobre os cadastrados na b3 e de 2009 a 2016 se manteve quase mesmo número , mas de 2017 pra ca subiu muito rapidio, dobrou de 500 mil pra mais de 1 milhao.. isso deve ser mhita gente ou em tesouro ou é pra fazer day trade com pouca grana, mas a publicidade aumentou muito também últimos anos, mesmo na crise aumentou o número de investidores, pelo menos cadastrados, . A maioria em SP. Norte e Nordeste bem pouco ainda. Mas acho que é tudo pra fazer day trade por causa dessas propagandas

Raf, sim, a maioria que entrou nos últimos tempos é para tentar a sorte, ir com a onda e não por que são investidores de verdade. A eleição do Bolsonaro e as manchetes de record da bolsa é que atraíram esse pessoal – é igual garimpeiro quando escuta que tem ouro em algum local. Abcs

Acredito que estamos numa mudança real, pois há muito informação sendo disseminada.

há informações boas e ruim, até as ruins podem levar a pessoa ter curiosidade e acabar chegando a um bom conteúdo, outra possibilidade que cogito é a baixa dos juros empurrando praticamente para um risco maior. Acho que realmente as coisas mudaram uma vez que educação financeira está na basa curricular do ensino nacional.

A próxima década será interessante.

AA40!

O seu texto está excelente! Parabéns! É interessante perceber que o mercado realmente tende a deixar os ânimos mais e ou menos animados conforme suas oscilações. Conforme vamos amadurecendo passamos a ver oportunidades nas dificuldades, o que a maioria as vezes não consegue ver, por isso sofrem tanto, ao ponto de adoecerem.

Vejo um certo receio quanto a um crash, mas creio que a disponibilidade de riqueza aumentou muito no mundo todo, o que tende a minimizar essas previsões. Será?

Forte abraço do SP.

Obrigado SP. Realmente pode-se perceber.

No que se baseia para afirmar que a disponibilidade de riqueza aumentou muito no mundo todo? Não concordo muito com isso. Até pode ser para uns poucos mas a grande maioria que está fora do mercado continua sem nada a meu ver. Abcs

AA40, perceba rapidamente que afirmei que a disponibilizade aumentou, não a distribuição. Elas têm significados diferentes. Resumidamente, para fazer essa afirmação me baseio na geração de valor referente aos produtos produzidos, os quais exigem cada vez mais capital no mundo para que a matriz se mantenha sustentável. Logo, uma retração não é esperada, mas sim uma expansão em nível global, o que muda completamente a visão que tinhamos sobre o crash, momento em que as coisas perderam valor. Em um mundo de escassez, com recursos limitados, mesmo que o preço mude, o valor tende a se manter ou subir. Do you understand?

ah perfeito. Ficou mais claro. Abcs

"Estranhamente os ruins não vemos muito", já cavoquei muito a internet a procura de historias de fracasso relacionadas à FIRE e simplesmente não tem! Talvez seja reflexo desse boom do mercado na última década mas tão importante quanto aprender com histórias de sucesso é a prender com fracassos. Sem querer gorar muito a comunidade eu gostaria de ver como será a reação à uma possível crise financeira de grandes proporções, vamos ver se os blogs irão refletir a situação ou continuar pintando um mundo de fantasia. Inclusive o meu!rs

Sr.IF

http://www.srif365.com

Também estou bem curioso para ver estes blogs FIRE americanos em caso de um forte crash. Qual será a reação deles, recomendações, etc. Por enquanto está tudo muito fácil como bem falou.

Abcs

"Estude crashes passados: Com sua carteira atual, tente simular o que teria acontecido no pior momento da economia nos últimos tempos. Simule qual o valor da sua carteira no pior momento e o que isto teria significado para você."

ANOTADO.

Farei isso. Valeu a dica! 😉

AA40, pode ser meio off-topic,

Acredito que, nas décadas vindouras, um novo crash, à moda de 1929, virá a acontecer na economia mundial. Mas, vendo a decadência que estamos vivendo hoje, será necessário para que as pessoas acordem e mudem de mindset e atitude, e encare a realidade de que não existe vida ou sistema perfeitos, e sim, deve haver um esforço individual para o sucesso de cada um.

A situação de hoje é simplesmente insustentável, a geração millennial simplesmente acha que a vida é "curtir", e acham que o papai Estado é que deve bancar tudo. 9% de jovens investidores ainda é muito, um dado que certamente reflete a juventude americana, pois se você for em uma escola de ensino médio ou universidade no Brasil falar sobre a importância dos investimentos, você é automaticamente considerado um "capitalista nazifascista opressor" – se você viu os comentários da entrevista sua na Hypeness sabe o que eu estou falando. Maioria dos jovens brasileiros não sabem como funciona uma poupança, querem apenas curtir a vida, sem se preocupar com o futuro. Mas é tudo bancado pela mamãe e pelo papai, como se esses fossem imortais.

Só que daqui uns 10, 15 anos, esses millennials serão adultos e verão a impossibilidade que é manter seus estilos de vidas por todo tempo. Mas aí, será tarde demais. Eu acho que nossa sociedade será mais moralmente parecida com o filme "Idiocracia" do que com qualquer filme futurísticom

Fiz um comentário com a mesma ideia principal no Blog do Investidor Concursado a algum tempo atrás.

Foquei principalmente na idéia de que os jovens de agora vão ter muita dificuldade para manter o seus estilos de vida sozinhos ou mesmo de alcançar o padrão de vida de seus pais (no caso da classe média).

Concordo 100%, porém para a geração de agora que é a GenX. Nós somos os millennials, isto é se vc tem de 23 a 38 anos (em 2019). Abcs

Gosto de imóveis um pouco pela incapacidade de “girar” o patrimônio. Como não tem como vc ficar vendendo e comprando imóveis por causa dos altos custos de transação acaba q eh um tarde de no mínimo 5 anos. E melhor, sem mark to market pra ficar dando F9 na planilha de patrimônio. Comprei imóveis na Espanha em 2014 e houve vários episódios trem fantasma de lá pra cá. Já achei umas 3x que “agora acabou o euro”, depois “ferrou tudo com o Brexit” e “do separatismo catalão não escapo”. Enfim, como não podia fazer nada estou até hj sentada em cima dos imóveis e vendo os preços uns 40% mais altos. Se fossem FIIs já teria vendido na primeira vez que achei que o euro ia acabar!

Pois é SS. Imóveis tem sua vantagem mas também desvantagens. Acho que depende muito do que a pessoa se sente bem em possuir. Tem gente que gosta de ficar acompanhando planilhas e cotações outras já odeiam. Abcs

Mais uma vez parabéns pelo post. Me identifiquei devido não ter "estomago" para ficar comprado na bolsa. Hj estou na fase de acumulação, e mantenho apenas 10% do meu capital (45k) em RV (60% em BLUE Chips e 40% em fundo).

Tenho consciência que isso prejudica o crescimento do meu bolo, mas sofro menos assim do que se estivesse 25/30% em RV.

Valeu!!!

Obrigado aprendiz. É isso aí. O importante é dormir tranquilo. A busca por yield é um jogo perigoso. Monte de gente ai achando que tá abalando mas ganhar em mercado de alta é barbada. Ganhar constantemente no longo prazo é só para os fortes. Abcs