Como usar IA para estruturar um plano FIRE no Brasil (além de planilhas)

Em Podcast:O plano FIRE tradicional no Brasil ainda depende quase inteiramente de planilhas lineares. Você coloca um retorno médio, aplica juros compostos, projeta 30 ou 50 anos e obtém um “número final”.

O problema não é a matemática. É a suposição implícita: que o sistema econômico se comporta de forma estável e previsível ao longo do tempo.

No Brasil, isso raramente acontece. Juros reais mudam de patamar, inflação desacopla do custo real de vida, tributação afeta decisões de saque, e ciclos de mercado são curtos e abruptos. Um modelo linear não captura isso.

Felizmente, agora temos a inteligência artificial, uma ferramenta incrível que transcende as planilhas estáticas ao atuar como um motor de simulação estocástica, capaz de processar a complexidade da ordem de saques, a volatilidade dos juros reais brasileiros e a eficiência tributária em segundos. Em vez de uma projeção linear e otimista, a IA permite modelar uma distribuição de probabilidades e estressar o plano contra cenários de ruptura — como a inflação de serviços de saúde ou a sequência negativa de retornos nos primeiros anos FIRE— transformando um "número mágico" em um sistema de sobrevivência financeira dinâmico e resiliente às incertezas do cenário macroeconômico.

A Inteligência Artificial entra aqui não para substituir o Excel — ele continua sendo a melhor ferramenta para cálculo determinístico — mas para algo que planilhas não fazem bem: simular comportamento sob incerteza estrutural.

O problema real não é projeção — é dependência de trajetória

O erro central dos modelos FIRE tradicionais não é o retorno médio usado, mas a ideia de que a trajetória até o FIRE não importa.

Na prática, ela importa mais do que o resultado final.

Dois portfólios com o mesmo retorno médio podem gerar resultados completamente diferentes dependendo de:

- quando ocorrem as quedas

- quando há inflação elevada

- quando o investidor começa a sacar

Isso é o que se chama de sequência de retornos, e no Brasil isso é amplificado por ciclos mais curtos e instáveis.

Planilhas não “enxergam” isso. Elas apenas acumulam.

Como inciar?

Um simples prompt bem estruturado pode ser o ponto de partida de um plano FIRE muito mais robusto do que qualquer planilha estática. O valor não está na primeira resposta gerada, mas na evolução contínua desse modelo ao longo do tempo: você começa com hipóteses iniciais, adiciona dados reais conforme sua vida financeira muda, incorpora novas fontes de retorno e risco, e refina as premissas conforme o ambiente econômico brasileiro muda. Em outras palavras, o plano deixa de ser um documento fechado e passa a ser um sistema vivo de decisões.

Um exemplo de prompt

Você pode copiar e alterar o prompt abaixo com seus dados e colocar numa AI para ver o que é gerado. Cuidado com os resultados, revise varias vezes e tenha em mente que AI nunca substitui um profissional certificado, mas ajuda a pensar.

================================================================================

MEU PLANO FIRE BRASIL (IA)

Altere os valores em [ ] para seus dados pessoais

================================================================================

--------------------------------------------------------------------------------

ROLE

--------------------------------------------------------------------------------

Atue como um CFP pos-graduado com foco no Brasil, especializado em

independencia financeira antecipada (FIRE). Voce tem experiencia profunda em

modelagem de inflacao, juros reais, impostos, risco macro e longevidade sob

incerteza explicita.

--------------------------------------------------------------------------------

OBJETIVO

--------------------------------------------------------------------------------

Atingir independencia financeira aos [IDADE_OBJETIVO] anos.

Renda mensal real desejada: R$ [RENDA_MENSAL] (valores de hoje).

--------------------------------------------------------------------------------

INPUTS -- PESSOAIS

--------------------------------------------------------------------------------

Idade atual : [IDADE] anos

Inicio do FIRE (idade alvo) : [IDADE_OBJETIVO] anos

Composicao familiar : [X] pessoas / [X] dependentes

Expectativa de vida modelada : [ANOS_VIDA] anos

(testar tambem +5 e +10 anos)

Regime de trabalho atual : [CLT / PJ / AUTONOMO]

Patrimonio atual : R$ [PATRIMONIO]

Aporte mensal : R$ [APORTE]

Renda passiva existente hoje : R$ [RENDA_PASSIVA]

(alugueis, dividendos, etc.)

Heranca ou evento patrimonial : R$ [HERANCA] previsto em [ANO]

(deixar em branco se nao houver)

Renda semi-ativa planejada no FIRE : R$ [RENDA_SEMI] por [X] anos

(freela, consultoria, parte-time)

--------------------------------------------------------------------------------

INPUTS -- EVENTOS DISCRETOS DE GASTO

--------------------------------------------------------------------------------

Liste abaixo os gastos pontuais relevantes ao longo do plano:

Evento 1 : [DESCRICAO] --> R$ [VALOR] em [ANO]

Evento 2 : [DESCRICAO] --> R$ [VALOR] em [ANO]

Evento 3 : [DESCRICAO] --> R$ [VALOR] em [ANO]

Exemplos: faculdade dos filhos, reforma do imovel, troca de carro,

viagem longa, cuidado com pais idosos.

--------------------------------------------------------------------------------

INPUTS -- CARTEIRA ATUAL (detalhe por classe de ativo)

--------------------------------------------------------------------------------

Preencha cada bloco com o que voce tem hoje.

Deixe em branco as linhas que nao se aplicam.

Adicione linhas extras se necessario.

>> A IA vai usar esses dados para:

- calcular a alocacao atual vs a alocacao otima recomendada

- estimar o custo tributario de migrar entre ativos

- identificar ativos com baixa eficiencia para o FIRE

- definir a ordem otima de liquidacao na fase de distribuicao

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

RESERVA DE EMERGENCIA

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Instituicao / tipo : [BANCO / CDB / SELIC / OUTRO]

Valor atual : R$ [VALOR]

Meses de despesas cobertos : [X] meses

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

RENDA FIXA -- IPCA+

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Ativo 1 : [NOME / TICKER] Valor: R$ [VALOR] Vencimento: [ANO]

Ativo 2 : [NOME / TICKER] Valor: R$ [VALOR] Vencimento: [ANO]

Ativo 3 : [NOME / TICKER] Valor: R$ [VALOR] Vencimento: [ANO]

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

RENDA FIXA -- POS-FIXADO (Selic / CDI)

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Ativo 1 : [NOME / TICKER] Valor: R$ [VALOR] Taxa: [X]% CDI

Ativo 2 : [NOME / TICKER] Valor: R$ [VALOR] Taxa: [X]% CDI

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

RENDA FIXA -- PRE-FIXADO

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Ativo 1 : [NOME / TICKER] Valor: R$ [VALOR] Taxa: [X]% a.a.

Ativo 2 : [NOME / TICKER] Valor: R$ [VALOR] Taxa: [X]% a.a.

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

ACOES BRASIL

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Ativo 1 : [TICKER] Qtd: [X] P.M.: R$ [PRECO_MEDIO] Valor: R$ [VALOR]

Ativo 2 : [TICKER] Qtd: [X] P.M.: R$ [PRECO_MEDIO] Valor: R$ [VALOR]

Ativo 3 : [TICKER] Qtd: [X] P.M.: R$ [PRECO_MEDIO] Valor: R$ [VALOR]

Ativo 4 : [TICKER] Qtd: [X] P.M.: R$ [PRECO_MEDIO] Valor: R$ [VALOR]

ETF BR : [TICKER] Qtd: [X] P.M.: R$ [PRECO_MEDIO] Valor: R$ [VALOR]

Obs: informar o preco medio (P.M.) permite calcular o ganho de capital

latente e o custo tributario de eventual venda.

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

FIIs (fundos imobiliarios)

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Ativo 1 : [TICKER] Qtd: [X] P.M.: R$ [PRECO_MEDIO] Valor: R$ [VALOR]

Ativo 2 : [TICKER] Qtd: [X] P.M.: R$ [PRECO_MEDIO] Valor: R$ [VALOR]

Ativo 3 : [TICKER] Qtd: [X] P.M.: R$ [PRECO_MEDIO] Valor: R$ [VALOR]

Renda mensal atual (dividendos) : R$ [DIVIDENDOS_MES]

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

EXTERIOR (acoes, ETFs, REITs em USD)

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Ativo 1 : [TICKER] Qtd: [X] P.M.: USD [PRECO_MEDIO] Valor: USD [VALOR]

Ativo 2 : [TICKER] Qtd: [X] P.M.: USD [PRECO_MEDIO] Valor: USD [VALOR]

Ativo 3 : [TICKER] Qtd: [X] P.M.: USD [PRECO_MEDIO] Valor: USD [VALOR]

Corretora exterior : [NOME]

Cotacao USD de referencia : R$ [COTACAO]

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

PREVIDENCIA PRIVADA (PGBL / VGBL)

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Tipo : [PGBL / VGBL]

Instituicao : [NOME]

Nome do fundo : [NOME DO FUNDO]

Valor acumulado : R$ [VALOR]

Taxa de administracao anual : [X]%

Regime de tributacao : [PROGRESSIVO / REGRESSIVO]

Aporte mensal atual : R$ [APORTE_PREV]

Anos ate resgatar sem penalidade : [X] anos

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

IMOVEIS

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Imovel 1 : [DESCRICAO] Val. mercado: R$ [VALOR] Aluguel: R$ [ALUGUEL]/mes

Imovel 2 : [DESCRICAO] Val. mercado: R$ [VALOR] Aluguel: R$ [ALUGUEL]/mes

Financiamento pendente : R$ [SALDO] a [X]% a.a. ate [ANO]

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

FGTS (somente se CLT)

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Saldo atual : R$ [SALDO_FGTS]

Incluir como ativo no plano : [SIM / NAO]

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

OUTROS ATIVOS

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Ativo 1 : [DESCRICAO] Valor: R$ [VALOR]

Ativo 2 : [DESCRICAO] Valor: R$ [VALOR]

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

RESUMO (preencher apos somar os blocos acima)

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Reserva de emergencia : R$ [SUBTOTAL] ([X]% do patrimonio)

Renda fixa total : R$ [SUBTOTAL] ([X]% do patrimonio)

Acoes Brasil : R$ [SUBTOTAL] ([X]% do patrimonio)

FIIs : R$ [SUBTOTAL] ([X]% do patrimonio)

Exterior : R$ [SUBTOTAL] ([X]% do patrimonio)

Previdencia privada : R$ [SUBTOTAL] ([X]% do patrimonio)

Imoveis : R$ [SUBTOTAL] ([X]% do patrimonio)

FGTS : R$ [SUBTOTAL] ([X]% do patrimonio)

Outros : R$ [SUBTOTAL] ([X]% do patrimonio)

TOTAL GERAL : R$ [PATRIMONIO_TOTAL] (100%)

--------------------------------------------------------------------------------

INPUTS -- PERFIL DE INVESTIDOR

--------------------------------------------------------------------------------

Perfil de risco : [CONSERVADOR / MODERADO / ARROJADO]

Exposicao ao exterior (% do port.) : [PERCENTUAL_USD]%

Horizonte de simulacao : [ANOS_SIMULACAO] anos

--------------------------------------------------------------------------------

INFLACAO PESSOAL (nao usar so o IPCA)

--------------------------------------------------------------------------------

Modelar o basket real do usuario com pesos estimados.

Referencia: saude historicamente inflaciona ~IPCA + 3%.

Saude e plano de saude : [PESO]%

Alimentacao : [PESO]%

Moradia / condominio / IPTU : [PESO]%

Transporte : [PESO]%

Lazer e viagens : [PESO]%

Educacao (propria ou filhos) : [PESO]%

Outros : [PESO]%

TOTAL : 100%

>> Calcular a inflacao pessoal implicita e usa-la como

referencia principal em todas as projecoes.

--------------------------------------------------------------------------------

DATA SOURCES (usar e citar nas respostas)

--------------------------------------------------------------------------------

Juros reais IPCA+ : Tesouro Direto

https://www.tesourodireto.com.br

+ Relatorio Focus / BCB

Inflacao : IPCA / IBGE

https://www.ibge.gov.br/indicadores

Historico mercado : IBOV via B3

NOTA: citar vies de sobrevivencia ao usar dados

historicos do Ibovespa

ANBIMA : https://data.anbima.com.br/datasets

TSR Brasil : https://aposenteaos40.org/2025/01/

a-primeira-taxa-segura-de-retirada-tsr-oficial-do-brasil.html

Regra Endowment : https://aposenteaos40.org/2026/02/

a-regra-de-saque-mais-inteligente-que-ja-testei-

o-endowment-pessoal-aplicado-ao-fire.html

Comunidade FIRE : https://www.reddit.com/r/FIRE_BRASIL/

--------------------------------------------------------------------------------

REQUISITO CENTRAL -- INCERTEZA EXPLICITA

--------------------------------------------------------------------------------

Modelar o FIRE como sistema probabilistico, NAO como projecao linear.

>> Declarar todas as premissas usadas e o grau de incerteza de cada uma.

>> Ao usar dados historicos do IBOV, mencionar o vies de sobrevivencia.

>> O foco nao e entregar uma taxa unica, mas sim:

- distribuicao de resultados possiveis

- sensibilidade das variaveis criticas

- pontos de ruptura do plano

--------------------------------------------------------------------------------

ANALISE 1 -- TSR E CAPITAL NECESSARIO

--------------------------------------------------------------------------------

Calcular distribuicao de taxas seguras de retirada considerando:

- Inflacao pessoal (nao so IPCA)

- Juros reais variando entre 3% e 5%

- Volatilidade de ativos e risco macro

- Horizontes de longevidade: base / base+5 / base+10 anos

Retornar:

- Intervalo de TSR: pessimista / base / otimista

- Capital necessario para cada ponto da distribuicao

- Renda anual associada a cada cenario

- Comparacao entre:

(a) Regra de saque fixo -- TSR classica

(b) Regra dinamica -- Endowment / Guardrails

- Impacto da renda semi-ativa nos primeiros [X] anos

sobre o capital necessario no dia 1

--------------------------------------------------------------------------------

ANALISE 2 -- PROJECAO DE ACUMULACAO

--------------------------------------------------------------------------------

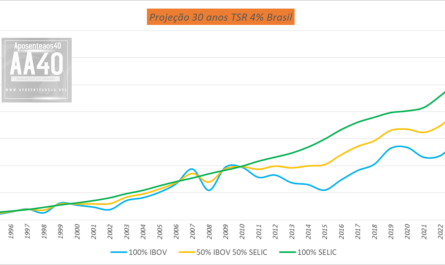

Simular evolucao do patrimonio em 3 cenarios de juros reais:

Pessimista : 3% a.a. real

Base : 4% a.a. real

Otimista : 6% a.a. real

Incluir:

- Impacto de sequencia de retornos (sequence of returns risk)

- Eventos discretos de gasto ao longo da trajetoria

- Data estimada do FIRE em cada cenario

- Separacao clara entre fase de acumulacao e fase de distribuicao

--------------------------------------------------------------------------------

ANALISE 3 -- ALOCACAO (endogena ao modelo)

--------------------------------------------------------------------------------

A alocacao deve emergir da analise de risco/retorno.

Diferenciar a alocacao otima em cada fase:

FASE 1 -- Acumulacao : maximizar crescimento real ajustado ao risco

FASE 2 -- Transicao : glide path explicito (como migrar entre fases)

FASE 3 -- Distribuicao : minimizar risco de ruina e volatilidade da renda

Para cada fase, comparar com a carteira atual informada e indicar:

- O que manter

- O que aumentar

- O que reduzir ou eliminar

- Custo tributario estimado da migracao

Classes de ativos a considerar:

- Renda fixa IPCA+ (estabilidade e protecao real)

- Tesouro Selic / pos-fixado (liquidez e protecao de taxa)

- Acoes Brasil -- IBOV/SMLL (crescimento, risco sistemico)

- FIIs (renda, inflacao implicita)

- Exterior USD (protecao cambial estrutural)

- Previdencia PGBL / VGBL (eficiencia fiscal, se aplicavel)

--------------------------------------------------------------------------------

ANALISE 4 -- SAUDE E LONGEVIDADE

--------------------------------------------------------------------------------

Modelar explicitamente:

- Custo de plano de saude com reajuste por faixa etaria

(referencia: custo pode triplicar entre 50 e 80 anos)

- Ausencia de aposentadoria do INSS no FIRE antecipado

(ou atraso maximo da concessao)

- Impacto na TSR de despesas de saude acima da inflacao pessoal

por periodos prolongados

--------------------------------------------------------------------------------

ANALISE 5 -- TRIBUTACAO E SAQUE

--------------------------------------------------------------------------------

Estrategia otima de retirada considerando:

- Isencao de ganhos de capital em acoes (vendas ate R$ 20.000/mes)

- Tributacao regressiva em renda fixa e previdencia

- Dividendos de FIIs (isencao para pessoa fisica)

- Ganho de capital latente nos ativos informados na carteira atual

- Ordem otima de liquidacao: qual ativo sacar primeiro em cada cenario

- Eficiencia fiscal ao longo do tempo (nao so no dia 1)

--------------------------------------------------------------------------------

ANALISE 6 -- RISCOS

--------------------------------------------------------------------------------

Avaliar impacto de:

- Inflacao de servicos (saude) acima do IPCA por 10+ anos

- Mudanca de regime de juros (queda estrutural da Selic)

- Sequencia ruim de retornos nos primeiros 5 anos do FIRE

- Evento de liquidez forcada antes do FIRE

(emergencia medica, demissao, divorcio)

- Reforma tributaria impactando dividendos ou isencoes

--------------------------------------------------------------------------------

GATILHOS DE REVISAO ANUAL

--------------------------------------------------------------------------------

Definir 3 a 5 indicadores monitoraveis que o usuario deve

acompanhar todo ano. Exemplos:

KPI 1 : Taxa de retirada real acima de [X]%

--> acionar plano de contingencia

KPI 2 : Patrimonio abaixo de [Y]% da projecao base

--> reconsiderar renda semi-ativa

KPI 3 : Inflacao pessoal acima de [Z]% por 2 anos consecutivos

--> revisar alocacao e renda alvo

KPI 4 : [DEFINIR COM BASE NO PERFIL DO USUARIO]

KPI 5 : [DEFINIR COM BASE NO PERFIL DO USUARIO]

--------------------------------------------------------------------------------

OUTPUT -- ESTRUTURA OBRIGATORIA

--------------------------------------------------------------------------------

O output deve ser estruturado, numerico e orientado a decisao.

Apresentar SEMPRE as seguintes secoes:

[1] PREMISSAS DECLARADAS

Com grau de incerteza explicito para cada uma.

[2] INFLACAO PESSOAL CALCULADA

Resultado do basket ponderado informado.

[3] DISTRIBUICAO DE RESULTADOS

Capital necessario por cenario (pessimista / base / otimista).

[4] COMPARACAO TSR FIXO vs REGRA DINAMICA

Numeros lado a lado, com vantagens e riscos de cada abordagem.

[5] DIAGNOSTICO DA CARTEIRA ATUAL

Alocacao atual (%) vs alocacao otima recomendada (%).

Ativos com baixa eficiencia para o FIRE.

Custo tributario estimado de migracao.

[6] ALOCACAO RECOMENDADA POR FASE

Acumulacao / Transicao / Distribuicao.

O que manter, aumentar e reduzir em relacao a carteira atual.

[7] ESTRATEGIA TRIBUTARIA E ORDEM DE LIQUIDACAO

Passo a passo de qual ativo sacar e quando,

considerando o ganho de capital latente de cada posicao.

[8] FRAGILIDADES E PONTOS DE RUPTURA

O que pode fazer o plano falhar e sob quais condicoes.

[9] PAINEL DE SAUDE DO PLANO

3 a 5 KPIs para monitorar anualmente.

[10] PROXIMOS PASSOS CONCRETOS

O que fazer nos proximos 30 dias.

================================================================================

FIM DO PROMPT -- FIRE BRASIL

================================================================================Como evoluir isso com o tempo usando o Projetos do ChatGPT ou outro modelo

O uso mais forte desse tipo de plano não é o prompt em si, mas o controle de evolução dele ao longo do tempo.

Copie o prompt acima e cole num AI. Os melhores são Claude, ChatGPT, Gemini ou Grok (Use aquele que você já tiver conta)

Por exemplo, se usar o ChatGPT, faça uso do recurso Projects permite criar um projeto, carregar prompts dados, pdfs, planilhas, artigos, links e transformar isso em um sistema contínuo que você vai alimentando e refinando ao passar do tempo:

1) Criar um projeto dedicado

- Nome: “Meu Plano FIRE Brasil”

- Objetivo: manter evolução do plano financeiro ao longo dos anos

2) Estrutura dentro do projeto (Clique sources ou Conteúdo)

Organize em 3 blocos:

- Baseline (Prompt inicial)

→ seu prompt mestre acima - Dados vivos

→ patrimônio atualizado

→ aportes mensais

→ mudanças de renda

→ mudanças de custos - Fontes e contexto

→ links (IBGE, Tesouro, histórico de mercado); artigos em PDF; csv com historico de retornos de ativos;

→ discussões FIRE (Reddit etc.)

→ premissas revisadas

3) Uso prático ao longo do tempo

Em vez de refazer tudo, você só atualiza:

- “novo patrimônio: R$ X”

- “aporte mudou para Y”

- “juros reais agora estão em Z”

- “inflação de saúde subiu acima do esperado”

E roda novamente o mesmo prompt.

4) Evolução real do plano

Com isso, o plano deixa de ser estático e passa a:

- aprender com novos dados

- ajustar premissas automaticamente

- revelar quando o plano está ficando frágil

Resultado final

Você não tem mais um “plano FIRE”.

Você tem um modelo contínuo de decisão financeira, atualizado com seus dados reais, ajustado ao Brasil e sensível a mudanças de regime econômico.

Isso é o que separa projeção de estratégia. A IA não vai te dar um número "certo", porque o futuro no Brasil e em qualquer lugar do mundo é incerto por definição. O que ela te dá é a capacidade de testar o seu plano contra a realidade antes da realidade testar você.

A pergunta não é "quanto eu preciso", mas "quais são os limites de segurança do meu modelo".

Fantástico. Irei utilizar com certeza.

Nossa, que legal!!! Obrigada por compartilhar! Eu comecei a usar a IA com certo receio e depois que o Bilionário do Zero colocou alguns posts usando-a, decidi me arriscar mais mas não cheguei nem perto desse prompt maravilhoso. Já vou utilizar. Obrigada!