Pense em FIRE como uma dívida que você tem que pagar

Quando se acumula um patrimônio considerável e familiares a amigos ficam sabendo disso, quase sempre aparece alguém para tentar tirar proveito disso em causa própria, seja para pedir dinheiro emprestado (e talvez nunca mais pagar), para fazer você comprar algo que não deseja. Ainda, você pode ficar conhecido como mão-de-vaca, como o cara cheio da grana, milionário e muitos outros termos perigosos de se tornar conhecido por.

Uma solução que pensamos para evitar isto é pensar seu sonho de independência financeira como um financiamento de uma casa, ou seja, uma dívida de longo prazo que o banco não te deixa esquecer que você tem que pagar:

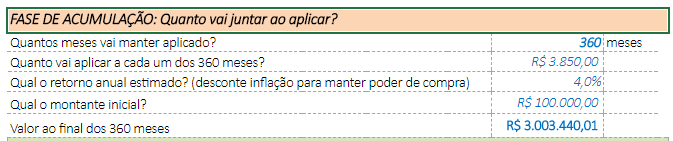

- Primeiro, calcule o seu valor meta; digamos que seja ter 10 mil reais por mês. A TSR4 nos diz que seriam necessários 3 milhões de reais.

- Deduza deste valor o montante que já possui investido. Vamos supor 100 mil hoje.

- Sua "dívida" é hoje de R$ 2.900.000,00.

- Assim como uma casa, você quer financiar esta dívida em 30 anos (360 meses) a juros camaradas de apenas 4%a.a para manter o poder de compra dos 10 mil que você deseja ter.

- Usando nosso simulador, calculamos o quanto você "deve" para você mesmo e terá que pagar todo mês: R$ 3.850,00

*Ajuste os valores acima para seus números e sua realidade

Pronto! Agora em vez de você ser o cara que tem dinheiro guardado, você é o cara endividado que está lutando para pagar uma grande dívida (ninguém precisa saber que está pagando para você mesmo) e todo mês precisa desembolsar quase 4 mil para pagar tal dívida (NÃO SE ATENHAM AO NÚMERO MAS SIM A LÓGICA)

- Ganhou um bônus? Grande parte vai para pagar a dívida.

- Você precisa conseguir um aumento, para pagar dívidas.

- Você não pode comprar nada em prestações, lembre-se, você tem dívidas para pagar.

- Lembre-se que você pode financiar um carro, uma casa, mas ninguém financia sua aposentadoria.

- Nunca pegue dinheiro emprestado para cobrir esta dívida- isso não precisa nem falar.

E vocês caros leitores, o que acham deste approach?

Pensando assim minha dívida atual é R$587.714,14… vou pegar um empréstimo no banco p quitar!rs

Hahaha não precisa nem dizer: Não faça isso kkkk lol

Essa é uma bela ótica AA40!

Vou calcular por quanto anda minha dívida. Ainda deve estar alta rs

Comprar parcelado se o cara souber usar o cartão pagar certinho, saber quanto de divida total voce ja tem, não tem problema acredito, porque ao inves por exemplo de paga 2000 a vista, voce paga 12x de 200 sem juros por mnes e deixa o restante da grana investida rendendo uns troco, acho que o importante é saber o valor total que voce pretende gastar e já tem gasto no cartao e nunca deixar de pagar as parcelas em dia.

É uma boa ideia hahaha!

Eu costumo ser mais simples: deixo sempre claro que todos meus investimentos são para longos prazos, se eu tirar vou perder muito e supostos "empréstimos" seriam menos compensadores para a pessoa do que um banco rsrs.

Abraço!

O problema que familia geralmente quer emprestado sem juros e para o longo prazo, então: oh não vai rolar, to endividado demais.

O melhor mesmo é só vc saber o quanto tem na conta… nunca disse para minha mulher o quanto tenho, e no futuro quando começar a viver a IF deixo ela ver o quanto tem de grana naquele mês para gastar e juntos decidimos o orçamento. Isso depois de eu reaplicar uma parte para garantir q não irá acabar, mas abrir o jogo para conhecidos é a maior furada…. hoje em dia nem para a esposa eu abro depois de já ter tomado rasteira de uma ex que queria metade de tudo após o divórcio.

Eu só falo enquanto ela tem mais do que eu 😂😂😂

Feliz de vcs que conseguem essa façanha. Aqui ela sabe antes que eu, mas ela ajuda também pois já entrou em modo FIRE comigo!

Muito bom AA40,

É uma excelente forma de poupar mas após isso vem a fase de saber onde colocar esse dinheiro. A maioria não tem conhecimento e acabam fazendo "aquele" investimento que o gerente do banco indica ou compra um título de capitalização.

O exemplo que você deu, por mais que seja excelente, ele assusta as pessoas que não tem condições de aportar mais de 3k por mês. Acredite, uma simulação com valores mais modestos como 500 por mês vai atingir mais público pois vão se achar capaz de executar o planejamento.

Brasileiro não tem educação financeira nem gosta de pensar então mesmo que você dê a opção de mudar os valores eles não farão.

Certo BP. Foi só um exemplo mesmo já que a idéia principal é o fazer do FIRE uma dívida para com vc e utilizar isso para se livrar de ciladas. Já postamos várias simulações com valores menores tanto nos estudos de caso como no post sobre viver de renda com 500, 750 e 1M. Grande abraço

Só uma coisa meus caros, vcs botam investimentos a longo prazo com valores que está bem longe da possibilidade para maioria de nós reles mortais vamos dizer assim, eu com o que banho hoje não posso aportar mais do que R$500,00 por mês se futuramente eu tiver uma renda maior, aí sim será possível fazer maiores aportes e outra coisa AA40, tem um link falando sobre a TSR contando a história mas não fala o que é isso exatamente e pra que serve, obrigado.

Valeu pelo toque. Este exemplo realmente os valores são altos mas são pra 3 milhões. Certamente aportando 500 sua meta é menor tlvz 1 milhão. Nossa calculadora ai no menu foi feita para vcs usarem com os valores de vcs. Fiquem a vontade e se precisarem de estudo de casos é só enviar que damos uma atenção mais especial. Abcs e vamos detalhar mais a TSR.

Gosto muito desse foco, de pagar a si mesmo.

Utilizo isso muito, por exemplo, neste mês preciso investir 500 reais.

Mas por alguma má gestão do dinheiro, só consegui investir 400

Portanto estou em divida em 100 reais comigo mesmo, porém, ninguém empresta dinheiro de graça, muito menos eu que sei o valor do dinheiro.

Então oq eu faço ? Eu taco juros em mim mesmo, mês que vem, eu nao vou depositar 600, vou ter q depositar 620, 100 da divida e 20 de juros

E aqui o juros ainda é estilo cartão de crédito, alto kkkkk

Muito bom IR. O jeito é este mesmo. Tratar vc mesmo como um cliente bancário seu. Mantem-se a disciplina e as metas !

Fala AA40,

Baita ideia. Vai de encontro com a filosofia dos aportes rigorosos mensais.

Eu sou adepto dela, creio ser a mais vantajosa. 🙂

PS:. Adicionei você ao meu blogroll. Excelente trabalho que tens feito, parabéns.

Se puder me adicionar, agradeço também.

Abração!

https://pobrepoupador.com

Obrigado PP. Adicionado. Abcs

Nunca tinha me deparado com essa abordagem, mas é uma ótima ideia! Afinal, se muita gente não vê problemas em se endividar por mais de 30 anos para comprar um imóvel, não deveria ver problemas em uma dívida de longo prazo para a própria aposentadoria.

Bingo. Vc entendeu perfeitamente o que propus. Abraços

Mas talvez essa maneira de encarar a poupança de longo prazo só fale aos já convertidos. Quem entra em um longo financiamento da casa própria é influenciado pelo mesmo valor de quem, por exemplo, compra um celular parcelado a juros : o imediatismo.

Pagar um imóvel ao longo de mais de trinta anos parece mais palátavel porque a pessoa tem o imóvel, é algo concreto de que ela está usufruindo. É claro que nos valores pagos tem uma quantidade enorme de juros para o banco. Mas´esse reconhecimento já exige uma tomada de consciência que é muito difícil para a maioria das pessoas.

Pois é, entendo seu ponto. Como tem o banco cobrando de vc no caso da casa vc é "obrigado" a pagar. Já se vc paga para vc mesmo não tem essa cobrança, por isso mesmo não funciona para quem não tem uma mentalidade já convertida. Infelizmente é difícil convencer pessoas imediatistas a fazer isso…e para o bem da verdade, precisamos delas para pagar juros para nós de certa forma. O mundo não é justo Jardineiro, sabemos disso.

Eu estava em quase 2/3 do meu total e atolei quase tudo em imóvel.

Pessoal, não façam isso!

Esse tipo de juntar pra investir é apenas em ativos financeiros.

Imóveis nem sempre geram renda, ou geram muito pouca renda.

Ainda estou desenvolvendo o imóvel para alugar ele na parte comercial da coisa.

Mas é isso ae AA40, eu sempre vi esse número como uma dívida que criei comigo mesmo, 3,5 milhões to devendo na banca!

Abraço!!

Aparentemente muito interessante esta forma de pensar, vou analisar com calma isso e tentar pesquisar outras fontes para ter uma opinião diferente e assim comparar as idéias. Obrigado por compartilhar este conhecimento que é de grande valia.

Legal Alan. Seja bem vindo. abraços

Ideia muito interessante. Acredito que esse método seja bom, porque você fica com objetivo claro, com uma meta estabelecida e um aporte desejado.

Abraço e bons investimentos.

Exato, e ainda a lógica funciona igual quando vc financia um apartamento pq se depender de vc não consegue poupar dinheiro mas quando o banco te cobra ai vc dá um jeito. Assim vc fica pressionado a pagar para vc mesmo e funciona!