CEFs – Closed-End Funds. O que são eles e por que poucos os conhecem?

Há poucos dias provocamos nossos seguidores no Instagram acerca dos CEFs (Fundos de investimentos fechados ou Closed-End Funds). Pouca gente conhece estes fundos segundo nossa pesquisa, mesmo o primeiro deles tendo sido criado em 1893 e centenas deles sendo negociados na bolsa todos os dias, como uma empresa ou ETF qualquer !

A relativa falta de popularidade dos fundos fechados pode ser explicada pelo fato de eles serem um veículo de investimento um tanto complexo que tende a ser menos líquido e mais volátil do que os fundos abertos, e utilizado apenas por investidores mais agressivos e/ou experientes.

Hoje vamos falar um pouco sobre eles, o que são, quem os utiliza, quais os prós e contras de se comprar fundos fechados.

O que são CEFs?

Primeiramente vamos começar diferenciando CEFs dos ETFs e fundos abertos.

A maioria dos fundos de investimentos em ações e ETFs no mercado são abertos, ou seja, o valor de mercado dos ativos flutua e conforme investidores vão comprando eles vão comprando mais ativos e emitindo novas unidades de forma que o valor do fundo é o valor de mercado dos ativos nele.

Um CEF, ao contrário, é fundo fechado. Uma carteira de ativos que levanta um montante fixo de capital por meio de uma oferta pública inicial (IPO) e, em seguida, lista ações, em um número fixo, para negociação em uma bolsa de valores. Mas ele não emite novas unidades nem compra e vende os ativos que tinha no início. Ao contrário de fundos abertos, novas ações em um fundo fechado não são criados pelos gestores para atender a demanda dos investidores. Em vez disso, as ações podem ser comprados e vendidos apenas no mercado, a prêmio ou a desconto em relação ao valor líquido dos ativos (NAV ou Net Asset Value).

Em um fundo aberto como um ETF, o NAV é exatamente igual ao valor de mercado do fundo.

Simplificando, pense em um CEF como uma empresa que compra uma cesta de ações e ativos, quase sempre usando alavancagem por isso pagam dividendos mais altos, e que faz um IPO disso, colocando a venda cotas no mercado.

Desconto e Premium

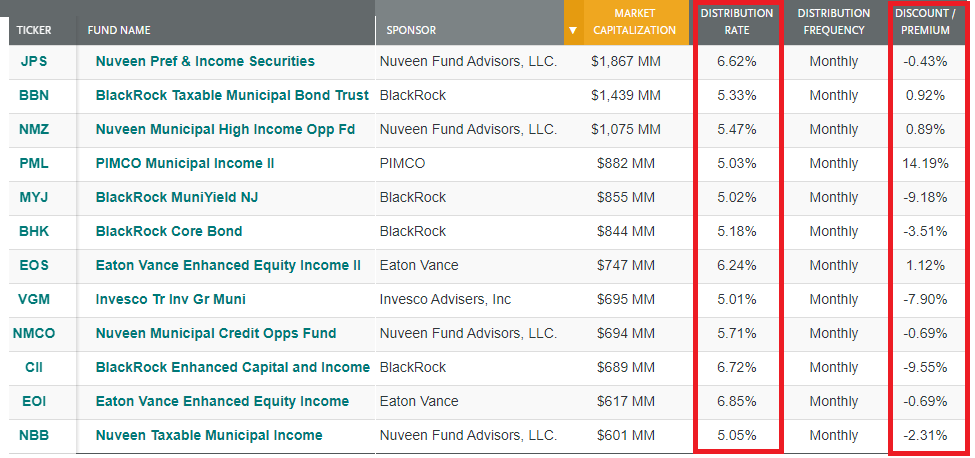

Temos a primeira métrica importante deste tipo de fundo. O Desconto / Premium (última coluna da imagem abaixo). Ou seja, por exemplo, você tem um fundo cujos ativos valem $100, se o fundo estiver descontado (negativo) em 5%, ele estará sendo vendido por $95 e se estiver a premium (positivo) de 5% ele estará sendo negociado a $105, mesmo que seus ativos líquidos (NAV) esteja valendo apenas $100.

Importante ressaltar que mesmo comprando um CEF a desconto, não há qualquer garantia que um dia ele estará sendo vendido pelo NAV ou a premium. Alguns fundos sempre vão negociar com desconto, outros sempre a premium, dependendo da qualidade do fundo, do gestor, dos ativos, da procura no mercado, etc.Veja:

|

| Fonte: https://www.cefconnect.com/fund/NVG |

Distribuição e Yield

Os CEFs tem como principal característica distribuírem renda como um fundo de renda fixa ou FII no Brasil. Por isto eles são tão procurados por aposentados, fundos de pensão e pessoas que precisam de renda, ainda mais agora diante de um ambiente como atual de juros zero.

Veja na primeira imagem acima o "Distribution rate". Seria o "dividendo" pago pelo fundo, mas tecnicamente não é dividendo. Veja que o Yield é consideravelmente alto para os padrões atuais. São fundos de renomados gestores com distribuições mensais (veja coluna frequency) consideravelmente altas.

Mas você já pode estar se perguntando, qual a pegadinha, parecem muito bom para ser verdade não é? Vamos comentar abaixo alguns poréns:

Existem fundos CEF muito bons, mas a maioria deles emprega alavancagem. Abaixo a mesma lista com a alavancagem percentual e se empregam tal tática.

|

| fonte: cefconnect |

Vejam que apenas dois não possuem alavancagem. Alguns possuem alavancagem de quase 50%. Considerando todo o mercado, mais de 70% deles usa algum tipo de alavancagem.

Sabemos que alavancagem pode aumentar os ganhos, mas certamente aumenta os riscos também. Por isso muito cuidado com CEFs alavancados.

A taxa de administração

CEFs possuem, em geral, taxas de administração muitas vezes mais cara do que um fundo aberto. Acima de 1% é quase a regra. Este é um dos principais motivos que muitos não investem nos CEFs. A alavancagem em sí já gera custos elevados para o gestor. O processo de IPO e a administração das distribuições também agregam no valor da taxa.

Há extremos como o CEF OXLC cobrando mais de 15% a.a. de Taxa de administração, distribuindo 18.49%a.a.:

|

| clique para ampliar |

A preço do CEF ao longo dos anos

Talvez seja este o motivo principal de poucos investirem nestes instrumentos. Como eles usam alavancagem, cobram taxas muito altas, e distribuem altos "dividendos", o ganho de capital da maioria deles é negativo. Declina com o tempo, pois claramente a estratégia deles é prover renda e não ganho de capital.

Alguns deles, os maiores como o NEA, NVG, NUV, até conseguem manter uma certa estabilidade, mesmo com volatilidade, ao longo dos anos, porém o yield deles é um tanto menor.

A maioria apresenta padrões como os gráficos abaixo. Muitos deles jamais conseguiram superar os preços pré-crise de 2008.

CEFs e o investidor Brasileiro (imposto)

Sabemos que o investidor brasileiro é fã de carteirinha de receber renda e dividendos. Closed-End funds a primeira vista pode parecer ouro que poucos conhecem para o iniciante, mas a verdade é que, por sí só CEFs já são instrumentos complexos, caros, e que visam renda. Juntando a isto e considerando a taxação do imposto de renda de 30% na fonte feita para aqueles investidores não residentes americanos (os W-8BEN), fica evidente que não há qualquer vantagem em investir neles.

Ganho de capital é algo sim que o investidor precisa buscar no exterior, já que não é tributado nos EUA e possui isenção para vendas de até R$ 35.000 mensais no Brasil. Dividendos e renda é tributado pesadamente, fazendo dos CEFs um instrumento de maior valia caso o investidor seja residente fiscal americano e melhor ainda caso tenha acesso a contas aposentadoria tipo 401(K) e IRAs que possuem benefícios fiscais.

Conclusões

Enquanto a grande maioria dos CEFs são alavancados, caros, e simplesmente conversores de principal em renda, não podemos generalizar. Existem CEFs muito bons, com distribuições razoáveis, custo também e gestão excelente que consegue manter o preço médio estável e ao mesmo tempo provendo renda. Estes são geralmente os fundos que mais possuem investidores e o tamanho (market cap) é um primeiro indicador disto. Veja a lista dos 100 maiores CEFs atualmente em valor de mercado. Estude-os caso haja interesse ! Para o residente brasileiro, a questão tributária novamente é um dos principais empecilhos para o investimento em bons CEFs, uma vez que o principal motivo para investir neles é obter renda passiva, que é tributada em 30%. Algo que não acontece com ganho de capital, que os CEFs praticamente não provém.Ressalva: Um dos principais poréns para o FIREE é que estes são fundos ativos, indo contra a estratégia mais aceita da comunidade FIRE para indexar e escolher fundos passivos abertos (ETFs) para isto.

E ai, gostaram de saber mais sobre os CEFs? Ficou dúvidas? Perguntem abaixo:

Muito interessante. Mas os CEFs pagam por mês? Quanto eu sei que vou ganhar se tiver investido 10 mil num deles?

Boa pergunta Anon. Funciona exatamente como uma empresa ou um ETF. Sim a grande maioria paga mensal.

Vamos pegar por exemplo o CEF RFI que eu invisto (um fundo de REITs). Hoje ele vale $12.48 por ação. 10 mil dólares daria para comprar 801 cotas dele.

O dividend yield dele hoje é 7,79% ao ano, dando cerca de 8 centavos por cota por mês (fonte: https://seekingalpha.com/symbol/RFI/dividends/scorecard).

Com isto, 801 x 0.08 = $64.08/mês de renda. Tirando os 30% de IR se vc investir do Brasil, sobrariam $44.85 por mês !

Ficou claro? Abcs -AA40

Muito bom AA40, bem explicado. Pra nossa estratégia os CEF não são tão adequados.

Forte abraço.

Valeu BPM. Pois é, acho que todo investimento que vise renda no exterior, morando no Brasil, é extremamente desvantajoso devido ao imposto. Mesmo assim muitos usam e preferem pagar o preço para ter renda em dólar. Enfim, é uma escolha muito pessoal, mas nao são tão adequados, como bem falou. Tem coisa melhor. Abcs

Belo artigo hein, AA! Eu mesmo não conhecia… Gostei de saber! O mundo lá fora(do Brasil) tem muita coisa legal. Abs

Legal One. Tem muita coisa mesmo, boas e ruins. Precisamos expandir o conhecimento, ninguem precisa ficar preso ao mundinho Brasil. Abcs

Cara muito bom! Faz alguns dias que andei lendo sobre os CEFs, e como eu quero dividendos, achei que seria uma ótima ferramenta. Pensei que ambas as formas de remuneração – Dividendos e ganho de capital – eram tributadas igualmente.

Achava realmente que era o pote de ouro, mas estava desconfiado, pois sei que eles não existem.

Olá Glauco. Resumiu bem, quando parece bom demais para ser verdade é por que provavelmente tem uma pegadinha. Neste caso fica claro que a maioria dos CEFs apenas retornam seu capital de volta na forma de renda, não havendo ganho de capital significativo, salvo algumas excessões. Abcs

Olá, pode add meu site na lista de blogs?

Já add o seu.

Matemática Financeira – matematicafinanceira.org

vlw

Feito

Amigo, eu invisto nos EUA pela corretora DeGiro e Avenue, eu não encontrei nenhum CEF nela, como eu consigo investir em CEFs sendo Brasileiro?

Alberto, não tenho conta nestas corretoras especificamente, mas CEFs são listados como qualquer outra ação. Basta digitar o ticker dela e deverá aparecer para comprar. Tente colocar por exemplo RFI que é um que possuo em carteira e veja se ele aparece para vc. Abcs AA40