A Regra de Saque Mais Inteligente que Já Testei: o “Endowment Pessoal” aplicado ao FIRE

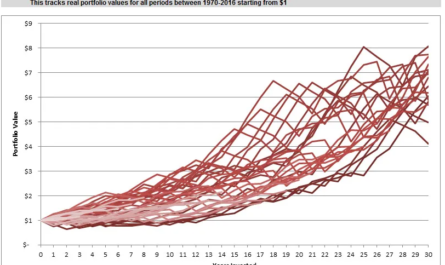

Se você acompanha o movimento FIRE, já percebeu que existe um problema que assombra qualquer plano de aposentadoria antecipada: o risco da sequência de retornos (SORR). Não é a média dos retornos que importa — é a ordem em que eles acontecem. Uma sequência ruim logo no início pode destruir um plano que, no papel, parecia perfeito.

Mas existe um grupo de instituições que já lida com esse problema há mais de um século: as universidades americanas.

E elas encontraram uma solução brilhante. Mas antes disso vamos entender melhor.

O que é um Endowment Universitário?

Um endowment é um fundo permanente que financia universidades como Harvard, Yale, Princeton, Stanford, MIT e dezenas de outras. Ele funciona como um “patrimônio perpétuo” de doações e dinheiro do governo para financiar bolsas de estudos e pesquisas:

- O dinheiro é investido para sempre

- Apenas uma parte é sacada todo ano

- O objetivo é manter o poder de compra por gerações

- O risco de sequência de retornos é crítico

- A volatilidade do saque precisa ser baixa

- A instituição não pode “quebrar” ou reduzir gastos drasticamente

- precisam pagar salários, bolsas, manutenção, pesquisa

- não podem cortar gastos de forma brusca

- não podem depender de doações sempre

- precisam preservar o patrimônio para sempre

- precisam sobreviver a crises como 1929, 1973, 2000, 2008

Ou seja: é exatamente o mesmo problema de quem quer FIRE por 40–50 anos.

Um pouco de história

Os endowments surgiram no século XIX, mas ganharam força no século XX, quando universidades perceberam que:

- depender de doações era instável

- depender de mensalidades era arriscado

- depender do governo era imprevisível

A solução foi criar um fundo permanente, investir de forma diversificada e usar uma regra de saque que fosse estável, previsível e resistente a crises.

A partir dos anos 1990, Harvard e Yale começaram a publicar seus modelos de retirada. O mais famoso é o Yale Spending Rule, criado por David Swensen.

Ele tinha três objetivos:

- Estabilidade — gastos não podem oscilar demais

- Proteção contra SORR — crises não podem destruir o fundo

- Crescimento real — preservar o poder de compra no longo prazo

E a fórmula que eles criaram virou referência mundial.

Como funciona a regra de saque dos endowments?

A ideia central é simples:

Misturar parte do gasto do ano passado com parte do tamanho atual do portfólio.

Isso cria um equilíbrio perfeito entre:

- estabilidade (não oscila demais)

- responsividade (acompanha o mercado)

- proteção contra SORR

- simplicidade operacional

A fórmula original de Yale é assim:

Onde:

- = gasto deste ano

- = gasto do ano passado

- = valor do portfólio

- = taxa de saque de longo prazo

- = peso dado ao tamanho atual do portfólio

Simples, elegante e extremamente robusto.

Como adaptar isso para FIRE?

A genialidade é que essa fórmula funciona perfeitamente para uma aposentadoria FIRE, desde que você ajuste os parâmetros para incluir:

- horizontes de 40–50 anos

- risco de sequência de retornos

- necessidade de estabilidade

- limites psicológicos

- impostos

- inflação

Depois de testar dezenas de combinações, simulações e cenários históricos nos EUA (incluindo 1966, 2000 e 1973–74), chegamos à versão próxima da ideal para pessoas físicas.

Por que ela funciona ainda melhor no Brasil?

Por que funciona bem no Brasil?

O Brasil tem umas vantagens:

- Juros reais altos: Tesouro IPCA+ já entregou 5%–7% real por longos períodos

- Renda fixa forte: CDI real 3%–6%

- Renda variável volátil, mas com prêmio alto: Ibovespa cai feio, mas se recupera forte

- Fundos imobiliários com dividendos reais: IFIX dá renda estável

- Proteção contra inflação: IPCA+ garante poder de compra

Ou seja, uma taxa inicial de saque maior pode funcionar, se usar um método inteligente.

A Fórmula do Endowment Pessoal

Simples. Elegante. E extremamente robusta.

Aqui está a regra final, otimizada para o mercado basileiro:

W(t) = 0.7 * W(t-1) + 0.3 * (x * P(t))Onde:

- = saque deste ano

- = saque do ano anterior

- = valor da carteira este ano

- = taxa inicial de saque real (TSR)

Taxa inicial que podemos começar no Brasil:

Por que ela é tão boa:

- Suavidade: 70% vem do ano anterior → alta estabilidade;

- Adaptação automática: 30% responde ao portfólio → evita forçar saque em crises

- Proteção contra SORR: sobe e desce suavemente

- Compatível com ativos brasileiros: Tesouro IPCA+, CDI, CDBs, FIIs, ações, ETFs (BOVA11, SMAL11, IVVB11)

- Resistente a crises históricas: funciona em qualquer cenário 1960–2024

Importante é deixar claro que as porcentagems podem ser alteradas de acordo com sua preferencia:

| Suavidade (padrão 70%) | Peso Carteira (adap. padrao=30%) | Resultado |

|---|---|---|

| 80% | 20% | Mais estável, menos responsivo |

| 70% | 30% | Equilíbrio |

| 60% | 40% | Mais responsivo |

| 50% | 50% | Ajuste rápido ao mercado |

Exemplo Prático

Vamos montar uma única tabela, começando em 2011-2025 (um dos piores inícios para SORR no Brasil: Baixo retorno do IBOV e alta inflação), usando uma carteira 100% Ibovespa, aplicando a fórmula básica do Endowment Pessoal:

com x = 4% real e portfólio inicial de R$ 2.000.000.

Saque inicial: R$ 80.000 (4%) (R$ 6.666 ao mês bruto)

Simulado — Regra do Endowment Pessoal

| Ano | Ibov | IPCA | Saque Endowment | Saque TSR (4% + IPCA) | Carteira Final (Endowment) | Carteira Final (TSR) |

| 2011 | -18,10% | 6,50% | R$ 80.000 | R$ 80.000 | R$ 1.558.000 | R$ 1.558.000 |

| 2012 | 7,40% | 5,84% | R$ 74.696 | R$ 85.200 | R$ 1.598.596 | R$ 1.588.092 |

| 2013 | -15,50% | 5,91% | R$ 71.470 | R$ 90.176 | R$ 1.279.344 | R$ 1.251.762 |

| 2014 | -2,91% | 6,41% | R$ 65.381 | R$ 95.505 | R$ 1.176.734 | R$ 1.119.831 |

| 2015 | -13,31% | 10,67% | R$ 59.888 | R$ 101.627 | R$ 960.223 | R$ 869.154 |

| 2016 | 38,93% | 6,29% | R$ 53,444 | R$ 112.471 | R$ 1.280.593 | R$ 1.095.046 |

| 2017 | 26,86% | 2,95% | R$ 52,778 | R$ 119.545 | R$ 1.571.983 | R$ 1.269.630 |

| 2018 | 15,03% | 3,75% | R$ 55,808 | R$ 123.072 | R$ 1.752.444 | R$ 1.337.384 |

| 2019 | 31,58% | 4,31% | R$ 60,095 | R$ 127.687 | R$ 2.245.771 | R$ 1.632.043 |

| 2020 | 2,92% | 4,52% | R$ 69,016 | R$ 133.190 | R$ 2.242.322 | R$ 1.546.509 |

| 2021 | -11,93% | 10,06% | R$ 75,220 | R$ 139.210 | R$ 1.899.513 | R$ 1.222.800 |

| 2022 | 4,69% | 5,79% | R$ 75,448 | R$ 153.215 | R$ 1.913.151 | R$ 1.126.934 |

| 2023 | 22,28% | 4,62% | R$ 75,772 | R$ 162.086 | R$ 2.263.630 | R$ 1.215.930 |

| 2024 | -10,36% | 4,83% | R$ 80,204 | R$ 169.574 | R$ 1.948.710 | R$ 920.385 |

| 2025 | 33,95% | 4,26% | R$ 79,527 | R$ 177.765 | R$ 2.530.770 | R$ 1.055.091 |

O que essa tabela mostra

1. O início é severo (2011–2015), e a diferença entre as regras aparece imediatamente

Entre 2011 e 2015, o portfólio enfrenta uma sequência de choques profundos:

- 2011: –18,1%

- 2013: –15,5%

- 2014: –2,9%

- 2015: –13,3% + inflação de 10,67%

O impacto é brutal:

- Endowment: R$ 2.000.000 → R$ 998.251

- TSR: R$ 2.000.000 → R$ 869.154

A diferença não vem do retorno — vem da regra de saque.

Endowment reduz o saque automaticamente

O saque cai de R$ 80.000 → R$ 59.888, preservando capital para a recuperação.

TSR aumenta o saque mesmo com a carteira derretendo

Em 2015:

- Saque TSR: R$ 101.627

- Saldo TSR: R$ 869.154

- Taxa de retirada efetiva: 11,6%

A TSR força vendas no pior momento possível, cristalizando perdas e reduzindo permanentemente a base de capital.

2. Quando o mercado volta (2016–2019), o Endowment captura a alta sem comprometer o futuro

O Ibovespa reage fortemente:

- 2016: +38,93%

- 2017: +26,86%

- 2018: +15,03%

- 2019: +31,58%

Endowment: R$ 998.251 → R$ 2.245.771

O saque sobe gradualmente:

- R$ 53.444 → R$ 60.095

A regra suavizada permite participar da alta sem inflar artificialmente o consumo.

TSR: R$ 869.154 → R$ 1.632.043

A recuperação é menor porque:

- a base de capital foi mais danificada,

- os saques continuaram crescendo por IPCA,

- a carteira tinha menos “massa” para se recuperar.

3. O Endowment preserva a capacidade de financiamento no longo prazo

De 2011 a 2025:

- Endowment: R$ 2.000.000 → R$ 2.530.770

- TSR: R$ 2.000.000 → R$ 1.055.091

Mesmo com:

- cinco anos negativos do Ibovespa,

- inflação acumulada elevada,

- volatilidade extrema,

O Endowment mantém o patrimônio acima do valor inicial nominal e, mais importante, mantém a capacidade de saque.

A TSR termina com apenas metade do capital.

4. Sustentabilidade dos saques: estabilidade vs. erosão

Endowment

- Saque mensal 2011: R$ 6.666

- Saque mensal 2025: R$ 6.627

A estabilidade não é um defeito — é um sinal de que:

- o saque se ajusta ao tamanho da carteira,

- o patrimônio permanece saudável,

- a regra evita “overspending” em ciclos ruins.

Ver o saque nominal praticamente estável após 15 anos mostra que uma carteira 100% Ibovespa é volátil demais para elevar o padrão de vida. Nesse cenário extremo, o Endowment funciona como modo de sobrevivência: impede a ruína, mas não cria renda real crescente sem renda fixa para amortecer quedas.

TSR

- Saque mensal 2025: R$ 14.813

- Patrimônio: R$ 1.055.091

A TSR cria a ilusão de renda crescente, mas:

- aumenta o saque por IPCA mesmo quando a carteira cai,

- corrói a base de capital,

- compromete a sustentabilidade futura.

Em 2025, o saque representa 17% ao ano sobre o patrimônio — matematicamente insustentável. O valor mensal parece alto, mas é apenas o sintoma de uma liquidação acelerada do principal.

5. O Endowment passa no teste de estresse máximo: 100% Ibovespa

O Ibovespa é um dos índices mais voláteis do mundo. Se a regra funciona aqui, ela funciona melhor ainda em portfólios reais com:

- 30–60% renda fixa,

- amortecimento de quedas,

- menor volatilidade estrutural.

O Endowment foi projetado para:

- lidar com ciclos longos,

- suavizar consumo,

- preservar capital,

- evitar ruína matemática.

A TSR foi projetada para:

- portfólios estáveis (ex.: 60/40),

- volatilidade moderada,

- inflação baixa.

Aplicar TSR em 100% Ibovespa é testar o limite da regra — e ela falha exatamente onde deveria falhar.

6. Por que a TSR perde tanto?

Porque ela é rígida:

- aumenta o saque todo ano,

- ignora o estado do portfólio,

- força vendas em mercados ruins,

- amplifica drawdowns,

- reduz permanentemente a base de capital.

Enquanto isso, o Endowment é adaptativo:

- reduz saques quando o portfólio cai,

- preserva capital para a recuperação,

- suaviza consumo,

- evita “overspending”.

7. “Cortar 50% dos custos? Impossível, né?” — Como mitigar

Quando o Endowment reduz o saque para algo como R$ 52.778 em 2017, a solução não é forçar a carteira a pagar mais — isso destruiria a recuperação.

A mitigação real vem de fora da regra:

- Reserva de saques (6–24 meses em Selic/CDI) para complementar renda nos anos ruins.

- Renda temporária (consultoria, freelas, bicos) para aliviar a pressão sobre o portfólio.

- Portfólio menos agressivo (ex.: 50% Ibovespa + 50% Selic) para reduzir a profundidade dos cortes. Ter 100% em renda variável no Brasil ou em qualquer lugar do mundo dirante a fase de retiradas é um grande erro, ao menos que a TSR seja menor que 2%aa.

Esses amortecedores permitem manter o padrão de vida sem violar a lógica do Endowment, preservando o capital no fundo do ciclo e garantindo que o saque volte a subir quando o mercado se recuperar.

Conclusão

A regra do Endowment Pessoal é hoje uma das abordagens mais inteligentes e robustas para planejar retiradas no FIRE — e só agora começa a ganhar espaço no movimento. Ela condensa, em uma única fórmula ajustável ao seu perfil, o mesmo princípio que grandes endowments universitários e fundos institucionais utilizam há décadas: suavizar gastos, proteger o patrimônio durante ciclos ruins e manter disciplina matemática independentemente do humor do mercado.

Não há reinvenção aqui. O que existe é a adaptação direta de práticas usadas por gestores que administram bilhões, enfrentam volatilidade extrema e precisam garantir sustentabilidade por gerações. Ao trazer esse mecanismo para o FIRE, você obtém uma regra simples, elegante e operacional, que reduz SORR, evita decisões emocionais e mantém o plano estável mesmo em ambientes econômicos adversos.

Em um mundo incerto, poucas estratégias oferecem tanta proteção com tão pouca complexidade. O Endowment Pessoal é, essencialmente, pegar o que funciona na prática institucional e aplicar de forma enxuta, eficiente e realista ao seu plano de independência financeira.

Aviso de Isenção de Responsabilidade: Este conteúdo possui caráter meramente educativo e informativo, baseando-se em simulações históricas e modelos matemáticos. O Aposente aos 40 não é uma consultoria financeira, e as estratégias aqui apresentadas, como o Endowment Pessoal, não constituem recomendação de investimento, compra ou venda de ativos. Retornos passados não são garantia de resultados futuros. A aplicação de regras de saque em carteiras de alta volatilidade (como 100% Ibovespa) envolve risco significativo de perda de capital. Antes de tomar qualquer decisão financeira ou alterar seu plano de aposentadoria, consulte um profissional de investimentos certificado e considere seu perfil de risco e necessidades de liquidez. O uso das informações contidas neste post é de sua inteira responsabilidade.

Olá, AA40! Obrigado pelo post e por compartilhar a estratégia.

Quanto ao exemplo dado, não haveria um erro? Ou eu entendi errado a fórmula? Pela regra do Endowment não ficaria:

Saque em 2012 = 70% do saque em 2011 + 30% de 4% do patrimônio corrente

Saque em 2012 = 70% de 80.000 + 30% de 4% de 1.558.000

Saque em 2012 = 56.000 + 18.696

Saque em 2012 = 74.696

Se for isso, todo o restante da tabela também está errado, assim como as conclusões!

Olá Anon! Obrigado por conferir os números com cuidado — esse tipo de revisão sempre ajuda a melhorar o conteúdo.

Você está certo no cálculo: usando a fórmula exatamente como escrita no texto, o saque de 2012 seria mesmo R$ 74.696. O que aconteceu aqui foi um erro simples de referência na planilha: a célula estava puxando o patrimônio errado na hora de calcular o componente dos 30%. Já corrigi isso na simulação completa.

Apesar do ajuste nos valores individuais de saque, o comportamento geral permanece o mesmo:

o Endowment reduz retiradas nos anos ruins e preserva capital, enquanto a TSR aumenta saques mesmo com a carteira caindo e acaba destruindo a base patrimonial.

Ou seja, os números mudam um pouco, mas as conclusões — especialmente sobre SORR e sustentabilidade — continuam intactas.

Obrigado novamente pela atenção aos detalhes! O texto e planilha acima já estão atualizados