Divagando sobre a fórmula do Valor Futuro

Você deve conhecer a famosa equação de equivalência massa /energia de Einstein: ![]()

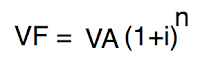

Saiba que em finanças temos a equação praticamente equivalente:

Valor futuro é igual ao valor atual multiplicado por, 1 mais a taxa de juros no expoente tempo. Tudo em finanças depende basicamente de três variáveis:

Valor investido, taxa de juros e tempo.

Veja o o fator tempo (n) é o que tem mais impacto no valor futuro pois é a única variável exponencial. Infelizmente é justamente ela que não podemos aumentar ou diminuir; tempo é constante em si mesmo. O que podemos fazer é tentar aumentar a exposição do capital ao tempo, ou seja, investir cedo visando o longo prazo. Quanto mais tempo investido maior o efeito dos juros compostos "i", já que este é a base que será elevada ao expoente tempo "n".

O fator Taxa de Juros (i): Este fator é importante no sentido que é a remuneração paga pelo uso do seu capital (VA) no tempo. Podemos de certa forma controlar qual taxa de juros i queremos obter por meio da exposição ao risco. Quanto maior o "i", maior o risco do investimento como bem sabemos. Aplicações em renda fixa tendem a render menos que aplicações em renda variável no tempo, exatamente por que os riscos potenciais são maiores.

O fator Valor Atual (VA): Como provamos neste post, o valor poupado e investido no início de cada período (VA) é mais importante do que a taxa de juros obtida. A explicação é lógica. Digamos que você aplique R$ 0 (zero) reais. Qualquer coisa multiplicada por zero será zero.

Prova-se assim que mais importante que tempo e taxa de juros, o valor inicial ou atual (VA) a investir, o famoso aporte, é a primeira e mais importante variável da equação e aquela sobre a qual temos o maior controle. As vezes é importante voltar ao conceito básico do mundo financeiro. Sabendo esta fórmula e quais variáveis são mais importantes podemos atuar de forma a maximizar o VF, que geralmente é o objetivo de todo mundo.

Espero que tenham gostado da reflexão curta e simplista sobre a mais importante fórmula da matemática financeira. Em qual variável está seu foco principal hoje? Comente

Meu foco está no tempo fazendo b&h e também no va tentando poupar sempre mais. Muito legal. Abraços

Sou da mesma opinião. Focar em aportes altos e regulares. Investir este aporte em valor. E pacientemente deixar o tempo trabalhar.

é isso ai. abcs

AA40, acredito não ser as vezes, mas tentarmos sempre lembrar desse conceito.

Seria legal um lembrete;

– Trabalhe duro no que te compete (VA), se esforce para aumentá-lo.

– Estude para equilibrar seu (i). A menos que domine o que faz (ações, fiis ou qualquer outra coisa).

– Deixe o (n) trabalhar. Na tentativa de aumentar o (i), muitas vezes atrapalhamos o (n). Cuidado! Investimento é igual sabão, quanto mais mexe, mais ele diminui.

Portanto, trabalhar para aumentar os aportes é nossa primeira etapa. Em paralelo, deve-se estudar para que os aportes tenham a melhor remuneração possível. E por ultimo, mas não menos importante, deixar o tempo agir.

É isso ai AA40!

Valeu II. Perfeito complemento ao post. Agradeço muito. abcs

Parabéns pelo artigo sobre a fórmula da riqueza.

Me sinto privilegiado por ter conhecido e percebido a importância dessa fórmula da matemática financeira antes dos trinta anos.

Legal Aroldo. Esta fórmula e os fundamentos deveriam ser matéria obrigatória no ensino médio, mas infelizmente vivemos em um país onde o ensino é "socialista" e onde é ensinado que o capital é do mal.

AA40, excelente reflexão.

Esse ano eu sabia que receberia uma renda extra. Sei também que gastarei bastante em uma viagem no final do ano.

Havia 2 opções: a) aportar "normalmente" e separar o dinheiro da viagem; b) aportar "o máximo possível" quando recebesse a grana e "me virar" pra pagar a viagem depois.

Escolhi a opção "b", porque desta forma posso expor maior quantidade de dinheiro ao fator tempo mais cedo. Claro que neste meu caso pontual, provavelmente não trará grande impacto futuro (até porque o volume de dinheiro não é grande), mas certamente ajuda a formar o "mindset".

Além disso, é "mais fácil" me virar para separar mais dinheiro para a viagem (pela sensação imediata de prazer), do que dar aquele gás "a mais" para aportar um trocado a mais (porque em alguns momentos, fica bastante difícil sob o aspecto psicológico).

Ótimo texto o seu.

Abc

Poxa FPI, fico muito feliz com seu comentário.

Acho que pensou certíssimo. Mesmo sendo pouco, o impacto agora não é muito mas em anos os efeitos vão ficando maiores. Um abraço e boa viagem no fda.

abcs

AA40