Estudo de Caso: Quero a certeza de R$ 1 milhão em 10 anos. Como fazer?

Olá AA40, tudo bem? Conheci seu blog há algumas semanas e desde então não parei de assimilar conhecimento. Seu site é muito bom ! Resolvi te escrever por que estou começando agora no mercado de trabalho. Acabei de diplomar engenheiro mecânico e já consegui meu primeiro emprego apesar da crise. Meu objetivo é juntar um milhão de reais em 10 anos sem correr nenhum risco, mas além disso quero ter a certeza deste valor. Existe algum investimento que proporcione isto? Meu primeiro salário gira em torno de 6 mil líquidos e como ainda vivo como estudante consigo investir quase 5 mil no começo. Teria como fazer um curto estudo de caso só com estes dados? Abraço - Henrique S.

Caro Henrique, primeiramente obrigado pelas palavras e por ser um leitor. Parabéns também pela graduação e pelo primeiro emprego. Como disse, com esta onda de desemprego no Brasil de hoje é excelente ter conseguido colocação já após a formatura. O primeiro emprego geralmente é o mais difícil já que você sai da faculdade sem experiência e muitas vezes sem rumo.Não comentaste se possui financiamento estudantil a pagar ou qualquer dívida então vamos partir do pressuposto que não.

Taxa de Poupança

Sua taxa de poupança de mais de 80% não parece ser sustentável no longo prazo mas entendo que você pretende economizar ao máximo no inicio como provavelmente não tem família nem é casado é possível sim. Com o tempo a taxa de poupança deverá baixar mas deverá ser compensado com aumento salarial, promoções, etc.

R$ 1 milhão em 10 anos sem risco ?

Sua maior questão é como juntar 1 milhão em 10 anos sem risco. Bom, sem risco não existe investimento. Se houvesse investimento com risco zero, os juros pagos também seriam zero, o que não é melhor do que deixar o dinheiro debaixo do seu colchão.

O primeiro passo é aceitar que existem riscos e que podem ser minimizados, mas no seu caso, ainda no começo, o recomendável é estudar muito sobre investimentos e ficar na renda fixa no início até aprender as artimanhas do mercado de renda variável.

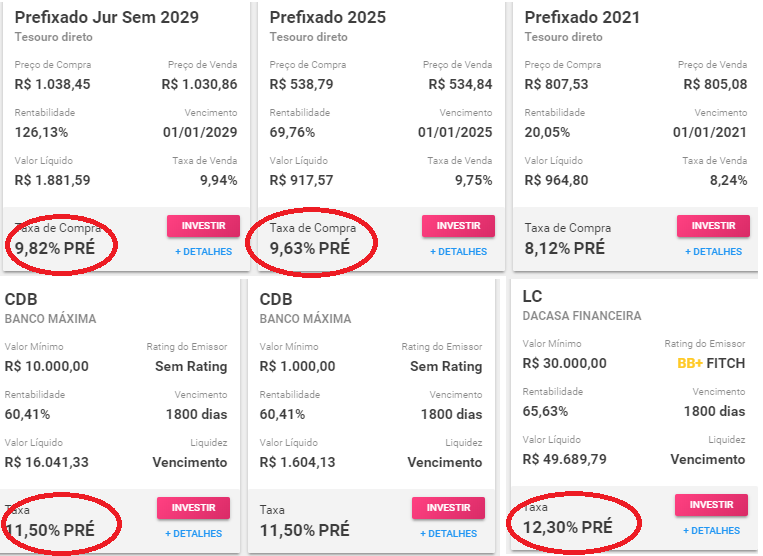

Ter a certeza que vai juntar este valor em 10 anos é muito difícil. Você poderia garantir este valor caso aplicasse quase R$ 400 mil reais HOJE em um títulos prefixado que pague brutos 11%.

Com a Selic tão baixa, os prefixados são um dos poucos títulos de renda fixa que ainda rendem dois dígitos, que seria necessário para seus objetivos.

Particularmente eu gosto dos títulos prefixados, ao contrário da maioria dos analistas pelo famigerada medo da inflação. Isso por que o TD Prefixado por exemplo paga hoje mais de 9% aa brutos, o que é muito mais do que a Selic e o CDI rendem, o que indica que o mercado ainda não confia que a Selic vai permanecer tão baixa por muito tempo. Geralmente esta taxa também aumenta com o aumento da Selic então torna-se uma boa opção para o médio prazo.

Existe um receio grande contra os prefixados por conta dos juros, mas se você aceitar que um rendimento líquido acima de 10%aa é um bom rendimento (inflação a parte), você pode fechar o olho e garantir este rendimento por 5 ou mais anos, afinal com um rendimento de 10%aa, pela regra dos 72, você dobrará o capital em 7 anos. Quem hoje sabe em que patamar a Selic estará daqui a 5 anos ? Ninguém !

Lembrando que prefixado você pactua os juros no momento da compra e no final do período você receberá exatamente o contratado - Nunca compre com a intenção de vender antecipadamente títulos como este já que o juros só convergem para o contratado no vencimento.

Henrique, entenda que você não tem uma grande quantia hoje para aplicar para chegar a 1 milhão em 10 anos para garantir estas taxas, mas sim vai aplicar R$ 5 mil todo mês portanto não conseguirá fixar uma taxa de 11,5% pré hoje para além dos 5 mil. Mas isto pode ser bom...

Se você se concentrar apenas investindo em prefixado pois quer ter a garantia de saber o quanto vai ter no final do período, basta ir controlando as taxas dos títulos que vai comprar todo mês e não comprar títulos abaixo de 10% de rendimento líquido (TD hoje em dia estaria abaixo disso e não seria recomendável comprar tendo em vista seu objetivo).

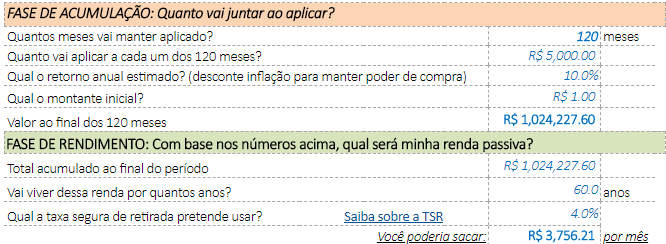

Se ficar com um rendimento líquido médio acima de 10% aa, aplicando 5 mil por 120 meses, você consegue seu sonhado 1 milhão de reais. Veja:

Inflação

Tem muito mais...

Bom, escrevi demais já para um email tão breve. Tem muito mais coisas para falar como que não é recomendável investir em só uma classe de ativos, diversificar é necessário, após certa quantia investir um pouco em renda variável também, que não vai adianta ganhar 11%a.a. se a inflação for >10%aa, mas tudo isso você pode ler nos nossos outros estudos de caso e posts em nosso blog se ainda não tiver.

Vamos abrir para nossos colegas comentarem abaixo. Certamente muito do que queria falar eles falarão para você considerar. Abraço e boa jornada a vida FIRE Henrique.

Disclaimer: Todo conteúdo publicado neste site baseia-se no direito de expressão garantido nos arts. 5º, IV e 220 da Constituição Federal de 1988. Não somos profissionais de investimentos nem consultores financeiros licenciados. Este blog representa apenas opiniões e decisões pessoais, que podem não ser apropriadas para outros investidores. Por favor, use o bom senso e/ou consulte um profissional de investimento certificado antes de investir seu dinheiro. AA40 não é responsável pelos resultados de suas decisões, nem responsável pelos comentários postados pelos leitores ou pelo conteúdo de quaisquer sites vinculados. Este blog deve ser visualizado apenas para fins educacionais ou de entretenimento. Resultado passado não é garantia de resultado futuro.

Problema desses objetivos é justamente a inflação.

"Eu quero ter um milhão em 10 anos!"

Vá para a Venezuela e compre um milhão de Bolivares Fuertes lá hoje. (Você só precisa de R$ 70 para fazer isso).

De nada adianta colocar uma meta de 10% a.a quando você vai pagar IR + Inflação.

Assumindo que a inflação fique em 3% por 10 anos e IR de 15% (impossível predizer obviamente), o seu rendimento real é de 5,34% ao Ano. Muito menos do que os "10%" que você quer.

Primeiramente boa parte do teu patrimônio vai pro IR e o resto perde poder de compra.

Não adianta nada comprar tudo pré-fixado 10% a.a e a inflação subir para 8% (seu rendimento

real cairia para 0,46% ao Ano)

Honestamente, acredito que o AA40 foi muito otimista ao passar os cálculos. 10% pré-fixado é muito baixo para a incerteza que estamos passando. Não temos visibilidade alguma do futuro do Brasil em 3 anos, muito menos em 10 anos.

10% ao ano préfixado para 5 anos é extremamente baixo o retorno para a alta incerteza e risco.

Os 12,53% que ele mostrou acima pode ser mais atraente. Eu ficaria longe de pré-fixados maiores que 3 anos e pegaria ou papéis para buy-n-hold (10 papeis) ou IPCA+. Melhor garantir o seu poder de compra do que o número de zeros na tua conta.

Sim Anon, concordo, mas o estudo foi para atender o pedido do rapaz. Assim que ele estudar um pouco mais vai se dar conta desses detalhes como chamamos a atenção dele no texto.

Mas tem muita gente que realmente não dá bola para a inflação e quer saber do número. É errado? Sim e não. Se para ele o que importa é o número e não o poder de compra – DESDE QUE ELE SAIBA DISSO – tudo bem. As vezes a psicologia é sacana, por que ele poderia ter uma meta muito menor que isto, mas se esforçando tanto para conseguir 1 milhão não só vai criar o hábito de poupar quanto vai fazer com que ele acumule muito mais em um prazo menor. Há este outro lado que muitos não falam mas tem-se que pensar também, entendeu? Abcs

Recomendação de filme para o final de semana: THE OFFICE SPACE.

Uma comédia muito divertida sobre a vida corporativa falida. Se vc não assitiu ainda você vai rir e pensar muito ! Não deixe de ver

https://en.wikipedia.org/wiki/Office_Space

Olá AA40,

Parabéns ao rapaz pelo emprego e pelo curso.

Você foi bem didático na explicação. Mas títulos prefixados são muitos arriscados, pois a inflação e o IR pode "comer" tudo o que ganhou. No meu ponto de vista é melhor investir em um título atrelado ao IPCA. Daqui a algum tempo o henrique pode começar a diversificar seus investimentos para ter mais garantia.

Abraços.

Valeu CI. Veja bem que ele vai comprar todo mês então se a inflação subir, a selic sobe e os prefixados pagarão mais (chegaram a pagar quase 18% em 2016). No final o risco é bem mitigado. Se ele fosse comprar tudo hoje, ai sim o risco era exatamente como falou.

Para ter certeza do milhão, só com prefixados pois sabe-se exatamente o quanto vai receber no vencimento. O restante é pós-fixado e nada garante que o CDI/Selic não fique em 6%aa ou abaixo por vários anos, bem como nada garante que não subirão.

Enfim: Diversificação como sempre recomendamos !

Olá, AA40.

Penso que se a inflação se mantiver controlada (o que nos patamares do BR significa abaixo dos 10%), não precisamos nos preocupar com ela, pois a tendência é que os ajustes nas taxas de juros e nos salários já devem dar conta de segurar o dragão.

Quando iniciei os investimentos, também tinha o mesmo objetivo, chegar ao milhão em menos de 10 anos. Com o passar do tempo fui vendo que esse valor não é suficiente para trazer a tranquilidade financeira e que 10 anos é um prazo curto. Como vc disse, o Henrique deve evoluir com o tempo também.

Mas não abandonei as projeções. Rsrsrs

Eu as faço com valor presente, sem considerar a inflação. E eu gosto tbm de fazer a projeção com uma taxa de juros bem pequena (0,65% am ou 8,08% aa). Nesse cenário, mantido o aporte atual, eu devo passar dos 3,5 milhões em 2040 (daqui a 22 anos). Ou seja, tenho muito chão pela frente ainda kkk

Pois é CI. A inflação é sempre uma preocupação mas já foi bem pior. Acredito que como um balizador sim é muito importante almejar um valor no tempo por que vai te motivar e incentivar a chegar lá acima de qualquer coisa.

No caminho então muito se vai aprender sobre o que realmente importa e a investir melhor. E

Você tem uma meta legal e realista em 22 anos. Boa jornada e seguimos no mesmo barco ! abcs

Obrigado pela analise do meu caso AA40. Começei a ver que realmente o maior importante não é o 1 milhão, tem outras coisas que influenciam e pelo jeito é a inflação a principal. Vou continuar estudando e sua analise me abriu os olhos para o tanto que tenho que aprender sobre invesitmentos ainda. Um abraço e siga seu belo trabalho que vou acompanhar.

Sugiro a ele fazer um colchao com tesouro selic equivalente a um ano de despesas, depois pega IPCA+ pra proteger da inflacao. Inclusive acho mais facil calcular pelo juro do IPCA+ que é real. Jogando essa taxa na calculadora vai desanimar um pouco porque vai demorar bem mais, porem o resultado é consistente, é 1 milhao mesmo, o poder de compra preservado. Obviamente a partir de um certo momento vai ter que entrar na renda variavel mas até lá tem tempo.

Este é o problema. Até pensei em fazer isso mas desanima muito com as taxas atuais e meu medo era que esse cara largar a meta e começar a gastar tudo e não entrar para a comunidade FIRE. As vezes precisamos ter cuidado com nossas recomendações. Com 1 milhão na conta ele vai poder fazer isso mais adiante, se no começo o que importa pra ele é o valor de 1m, tudo bem. Depois de 10 anos ele terá aprendido muito para entender o que vc recomenda acima. Enfim…valeu pela sugestão.

Ainda me surpreendo como as pessoas que começam a trilhar o caminho da IF focam tanto no patrimônio final ao invés da relação renda passiva e custo de vida. 1 milhão pode ser muito para quem vive com 2 mil reais por mês mas é pouco para quem vive com 5 mil por mês. Seu artigo sobre o 1 milhão não ser mais o suficiente ilustra bem o assunto.

Sr. IF365

Blog IF365 | Acompanhe meus últimos 365 dias antes da IF e Aposentadoria Antecipada

https://srif365.wixsite.com/if365

Na verdade não me surpreendo não IF365. Começo é assim mesmo. Demora até aprender o que importa, mas uma meta ambiciosa destas é um ótimo começo. Pior se ele tivesse como meta poupar 5% do salário, certo?

Temos que relativizar as coisas.