Guest Post: Como evitar o retorno ao mercado de trabalho após a aposentadoria

Você está com medo de não conseguir manter o padrão de vida após a aposentadoria, mas também não quer voltar ao mercado de trabalho? Anote essas dicas e mantenha o seu padrão!

Se você está preocupado em se aposentar e não conseguir manter o mesmo padrão de vida e acabar deixando a sua família passar por alguma necessidade, sendo obrigado a retornar ao mercado de trabalho, não fique pessimista! Veja essas dicas que selecionamos para que a aposentadoria seja uma época boa em sua vida.

Veja o que você pode fazer, antes de se aposentar, para não precisar voltar a trabalhar.

Dicas para não retornar ao mercado de trabalho e se manter com a aposentadoria

Sabemos que a economia nacional faz com que tenhamos que gastar cada centavo do nosso orçamento e, assim, poupar dinheiro fica cada vez mais difícil. Porém, para não ser preciso retornar ao mercado de trabalho, é preciso começar a pensar no seu orçamento futuro.

Para te ajudar, reunimos algumas dicas. Confira!

1. Considere uma aposentadoria privada

Não fique apenas dependente da Previdência Social para não arriscar uma aposentadoria mais tranquila. É importante que você invista em outras formas para complementar a sua aposentadoria. São muitas as opções, inclusive entrar em um plano de previdência privada. Pense nisso!

2. Tenha uma reserva

Como já mencionamos acima, não é a coisa mais fácil fazer reservas financeiras com a economia atual. Porém, também não é impossível. Você pode separar determinado valor do seu orçamento, como se fosse uma poupança forçada. Para te ajudar a cumprir essa meta, considere que esse valor mensal se transforma em um montante que vai contribuir com as suas finanças futura. Atenção! Considere que após se aposentar, você vai ter as contas mensais, necessidade voltada ao lazer e emergências.

3. Poupe tudo o que puder

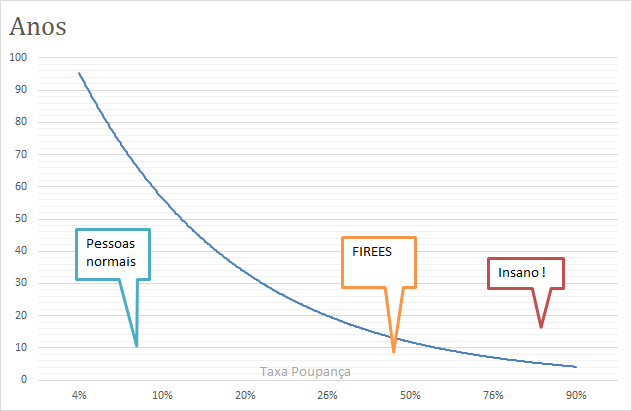

Você não precisa se prender a determinado valor que separou para poupar por mês, mas sim, sempre que puder aumentar essa quantidade, independente para quanto, você deve poupar. Comece com 10% do seu salário e sempre que for possível, invista um pouco mais. Lembre-se de que quanto mais você guardar, mais terá para aproveitar na aposentadoria.

4. Não fique sem contribuir ao INSS

Mesmo que você fique sem emprego por um determinado período de tempo, não deixe de contribuir com o INSS. E se você trabalha de forma autônoma, vá até a uma agência do INSS para saber como é possível pagar as mensalidades. Não se esqueça de verificar sempre, direto na agência, se está tudo certo para se manter em dia e ficar tranquilo com a sua aposentadoria.

A aposentadoria não é fácil para todo mundo, já que o valor é, na maioria das vezes, de apenas um salário mínimo. Seguindo as dicas aqui, você vai conseguir se aposentar melhor do que esperava.

E não se esqueça da importância do item 4 que, embora o valor não seja tão alto, ajuda muito e você não vai querer ficar sem ele, não é mesmo? Ainda mais se considerar os gastos que terá com a saúde, especialmente ao contratar um plano de saúde para idosos que, embora muito importante, o valor não está entre os gastos mais baixos nessa faixa etária.

Então, gostou das nossas dicas? Comente!

Por: Andreia Silveira, do site PlanodeSaude.net.

*Guest posts procuram ter conteúdo alinhado com o blog mas podem não representar a opinião do blogger AA40. A responsabilidade sobre texto e fontes são inteiramente do autor.