Onde deixar sua reserva de oportunidades em dólar em 2023?

ETF TALK: Temos inúmeros analistas de ETFs e ações nos mais diversos canais hoje como Youtube, blogs, podcasts, Instagram que sinceramente é intimidante falar sobre o tema, porém como foi pedido dos leitores, resolvemos criar uma série de posts para falarmos um pouco sobre os, por nós tão defendidos, ETFs. Usaremos muitos jargões e termos técnicos em inglês, afinal o mercado fala inglês e como a maioria dos ETFs que falaremos são estrangeiros, já é hora de ir se acostumando com os termos ;)

Em nosso terceiro post da série ETF TALK do AA40 com análises dos principais ETFs utilizados no mundo FIRE, gostaríamos de trazer para vocês alguns dos ETFs mais utilizados por aqueles que fazem a chamada reserva de oportunidades para posteriormente investir no mercado americano quando de uma queda mais brusca. Então let's talk ETF?

No primeiro post da série falamos sobre dois dos ETFs de mercado total que será o core ou núcleo de nosso portfólio (ITOT e VTI) e no segundo, sobre os dois principais ETFs de mercado total e nossos core de renda fixa (IUSB e BND). Clique nos links ai se ainda não leu.

Seguindo uma sequencia lógica, neste post da série falaremos sobre alguns dos ETFs onde deixar o seu dinheiro "estacionado" (sim este é o termo utilizado nos EUA - park your money) até as oportunidades surgirem. Sempre lembrando que, segundo diversos estudos (como este) e experts, reservas de oportunidades não ajudam no retorno total da carteira no longo prazo. Mas fazer ou não uma reserva é uma escolha pessoal que pode ser um componente psicológico grande no seu processo de investimento.

Relembrando a todos que nenhum dos ETFs aqui mencionados devem ser entendidos como indicação ou recomendação de investimento. São apenas sugestões de estudo !

→ Se você ainda tem dúvidas se deve investir em bonds americanos e por que, leia mais aqui

Os ETFs (MINT, JPST, SHY e FLOT)

Hoje vamos falar sobre 4 dos principais ETFs para deixar sua reserva de oportunidades e as melhores opções para estacionar seu dinheiro para obter renda e se proteger parcialmente contra a inflação. Longe de ser a lista completa. Ficaram de fora ótimos ETFs como GSY, BSV e NEAR, por exemplo, então estude estes e os que falaremos abaixo.

Para os investidores, a questão de quanto dinheiro vivo manter em caixa pode ser difícil de responder. Por um lado, é bom ter uma quantia de dinheiro reservada para usar no curto prazo, como pagar despesas ou comprar renda variável quando houver "promoções".

Por outro lado, dinheiro em caixa rende muito pouco ou nada, portanto, ter um grande saldo em caixa em seu portfólio reduz seu rendimento como um todo.

A inflação em 2022 tanto no Brasil quanto nos EUA está bem alta e o dinheiro parado está totalmente sujeito a ela.

Especialmente depois de aposentado ou FIRE, muitos investidores desejam o conforto de ter dinheiro disponível para pagar as contas. Mesmo os investidores que não são aposentados podem ter metas de curto prazo que exigem dinheiro, como pagar um carro, mensalidades de seus filhos, aluguel, comprar uma casa, etc. Com saldo em caixa você não precisa vender algo sujeito a preço de mercado, por exemplo.

- MINT: PIMCO Enhanced Short Maturity Active ETF

- JPST: JPMorgan Ultra-Short Income ETF

- SHY: iShares 1-3 Year Treasury Bond ETF (ou ainda SHV para mais curto ainda)

- FLOT: iShares Floating Rate Bond ETF

Taxas de Adm (ER) e Market Cap

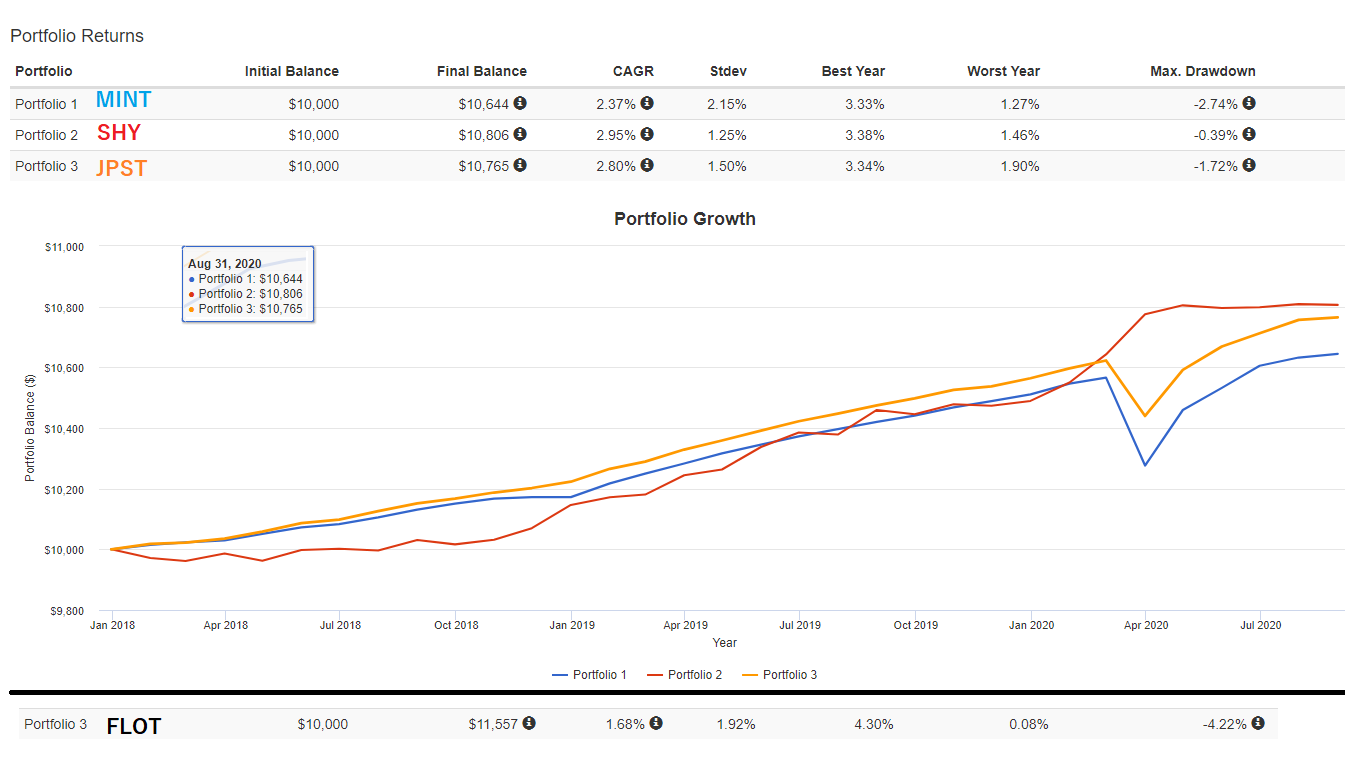

Podemos observar na tabela abaixo que os 4 ETFs são gigantes da renda fixa. Dois deles são de gestão ativa (JPST e MINT) e dois passivos (SHY e FLOT). O menor deles tem quase 9 bilhões de dólares investidos (FLOT) enquanto o maior e também o mais antigo deles é o SHY com mais de 28 Bi sob gestão, criado em 2002. Quanto as taxas de administração, é natural que fundos de gestão ativa, no caso o MINT e o JPST terem taxas mais altas. o MINT com 0,36 é o mais caro deles, porém o novato JPST, por ser um fundo ativo gerenciado por um banco de renome como o JP Morgan cobra uma taxa bem razoável de 0,18%aa. O SHY que é totalmente indexado, ou seja, passivo, cobra uma taxa levemente menor de 0,15% aa e o FLOT, da mesma forma, apenas 0,15%aa.O FLOT é um ETF indexado interessante pois ele é de taxa flutuante, ou seja, o seu yield aumenta e diminui de acordo com as taxas de juros praticadas no mercado, o que, se os juros estiverem aumentando pode ser uma ótima pedida. Não é a toa que este fundo teve um grande influxo de investimentos na época que o FED estava aumentando os juros em 2018, antes de crise do COVID.

o FLOT possui atualmente mais de 500 papeis de renda fixa em sua composição, enquanto SHY possui 81 títulos, MINT, 455 e JPST, 215 títulos (Fonte: etfdb.com).

Histórico de Rendimentos

Convenhamos que rendimento não é o que buscamos quando colocamos nosso dinheiro nestes ETFs. O que importa mesmo é não perder dinheiro ou termos uma volatilidade muito baixa e, se possível, ganhar uns trocados de renda todo mês; enfim, não deixar o dinheiro completamente parado.

Mais importante é observar o que aconteceu com cada ETF em Março de 2020 no auge da crise da pandemia de Covid-19. É justamente nesta situação que queremos vender estes fundos de renda fixa (nosso fundo de oportunidades).

Imagine que você tenha deixado dinheiro neles justamente esperando uma oportunidade como esta de março para vender e comprar ITOT por exemplo. Certamente queremos um fundo com as características da linha vermelha (SHY) e não da linha azul (MINT e FLOT), justamente por que queremos vender no pior da crise para comprar renda variável.

Ai é uma questão do investidor em si e sua tolerância a riscos. Quem compra SHY (ou ainda SHV) que é um fundo de tesouro americano, muito seguro, vai provavelmente ter um rendimento mensal próximo de zero, ou nos últimos meses, levemente negativo, ai melhor segurar em dinheiro mesmo não é? ou num money market como SPAXX.

Já JPST é um ETF muito interessante, de curtíssimo prazo também mas que é gerido pela JPMorgan, ou seja, é um fundo de gestão ATIVA, ao contrário de quase todos que falamos aqui. E por um custo muito baixo de 0,18%aa, você obtém um yield consideravel com um duration baixo (veremos a seguir), mas, como vemos no gráfico, ele não é tão imune quanto o SHY quando a crise bate. Enfim, não existe almoço grátis, você precisará escolher aqui entre ganhar nada todo mês para não perder quando realmente precisar do dinheiro para investir, ou arriscar perder um pouco no pior momento mas ganhar uma renda mensal um pouco maior. O famoso trade-off.

Duration e Yield

| ETF | Duration (anos) | 30day SEC Yield (Dez. 20222) |

| MINT | 0.35 | 4,19% |

| JPST | 0.94 | 4,33% |

| SHY | 1.89 | 4,35% |

| FLOT | 0.13 | 4,33% |

RISCO

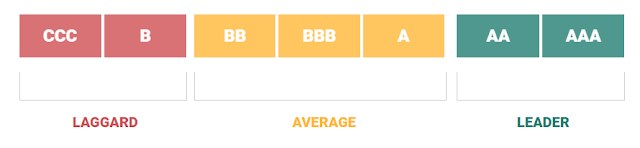

ESG

- FLOT: BBB

- MINT: BBB

- SHY: A

- JPST: A

-iShares USD Treasury Bond 1-3yr UCITS ETF (Acc)

-JPMorgan BetaBuilders US Treasury Bond 1-3 yr UCITS ETF - USD (Acc)

Bonds para Posição CORE?

Com as taxas de juros praticamente zeradas nos EUA até 2019, deixar seu dinheiro em um fundo de renda fixa de curta duração ou em dinheiro vivo era praticamente a mesma coisa. Mas as coisas mudaram depois da pandemia. A inflaçào americana disparou e o FED começou a subir os juros rapidamente. Hoje, no final de 2022, seu dinheiro pode render mais de 4% aa em dólar com baixo risco.

Porém fundos como o SHY e SHV já estão pagando juros acima de 4%, ou seja, já vale a pena colocar o seu dinheiro de reserva até aparecem oportunidades em renda variável, o que já está acontecendo. Já fundos geridos ativamente como MINT e JPST podem ser uma boa opção, principalmente o JPST que é bem mais barato que o MINT e tem yield praticamente igual e não sofreu tanto quanto o seu correspondente no auge da crise da Covid-19. O FLOT é um caso a parte, que pode ser ótimo quando os juros sobem, mas quando o FED começar a cortar os juros novamente pode perder bastante em yield já que ele é flutuante e acompanha os juros de curto prazo. E você, mantem suas reservas em dinheiro vivo em conta corrente ou utiliza algum instrumento de renda fixa para manter um fundo de oportunidades? Quer saber de algum outro ETF da mesma categoria? Comente abaixo ou pergunte suas dúvidas:

Ótimo post. Estava de olho no TLT, mas já me deu mais opções. 😁😁😁

Legal Felipe. O TLT é um ETF de bonds de longo prazo, ou seja, muito mais exposto ao risco de mudanças na taxa de juros e mesmo assim não paga muito mais yield quanto deveria. Atualmente míseros 1,7% que vc pode perder em um dia apenas com a volatilidade dele. Agora ele pode fazer parte de uma carteira maior onde ele é usado como a parte de bonds longos, junto com IEF e SHY tlvz (ou direto em BND ou IUSB que já tem todos estes em um ETF). Abcs AA40

Valeu pela dica. 😁

Estava de olho em GSY. Algum motivo para ele não estar na lista?

Absolutamente nenhum motivo. Ele só ficou de fora por ter um market cap um pouco menor do que estes ai (2.8 bi) mas ele é muito parecido com o JPST e com o MINT então se preferir investir em um fundo da Invesco GSY é uma ótima alternativa também. Seu ER é de 0,23%, um pouquinho maior do que o JPST por isso em 3 anos o JPST ganha dele em retorno total de 2.65% a 2.49% respectivamente. Abcs AA40

MUito bom. O que acha do TFLO?

VL, TFLO seria o equivalente ao FLOT e parecido com o SHY, mas apenas com títulos do tesouro americano, Mais seguro mas que não rende nada como o SHY.

O FLOT é de debentures (Corporate Bonds). TFLO Trata-se de um ETF novo, criado em 2014, muito pequeno com apenas 400M de market cap, 9 títulos e com yield zero no momento.

Aqui um comparativo entre os 3 ETFs:

https://www.portfoliovisualizer.com/backtest-portfolio?s=y&timePeriod=4&startYear=1985&firstMonth=1&endYear=2020&lastMonth=12&calendarAligned=true&includeYTD=false&initialAmount=10000&annualOperation=0&annualAdjustment=0&inflationAdjusted=true&annualPercentage=0.0&frequency=4&rebalanceType=1&absoluteDeviation=5.0&relativeDeviation=25.0&showYield=false&reinvestDividends=true&portfolioNames=false&portfolioName1=Portfolio+1&portfolioName2=Portfolio+2&portfolioName3=Portfolio+3&symbol1=TFLO&allocation1_1=100&symbol2=FLOT&allocation2_2=100&symbol3=SHY&allocation3_3=100

Abcs AA40

Caro AA40,

Excelente artigo! Tanto por mostrar as alternativas quanto o racional para chegar a elas.

No meu caso, invisto em ETFs da irlanda cumulativos. Assim, gostaria de saber se existe algum ETF cumulativo que realize esta função de "park your money".

Obrigado,

Data160

Olá Data160. Obrigado. Existem tanto corporativos quanto de treasures, mas as opções são poucas e para te falar a verdade não conheço a fundo nenhum deles. Apenas busquei aqui no meu screener:

-SPDR Bloomberg Barclays 1-3 Month T-Bill UCITS ETF

-iShares USD Treasury Bond 1-3yr UCITS ETF (Acc)

-JPMorgan BetaBuilders US Treasury Bond 1-3 yr UCITS ETF – USD (Acc)

Dá uma estudada nestes daí. Abcs AA40

E aí aa40 tudo beleza ? Nao entendi o seguinte, quando os juros baixaram por causa da pandemia porque só um dos ETFs se valorizou ?

Ótima pergunta Vaga, tanto que mereceu um adendo no texto.

Os títulos de curta duração que cairam possuem investimentos em debentures, que jamais serão tão seguros quanto em títulos do governo americano (SHV). Além disso, a parte curta da curva de juros não é tão afetadas pelas políticas monetárias do FED de baixar os juros. Sim, com juros menores o yield deles baixa e o valor nominal do título e do ETF aumentariam, mas nem sempre isto acontece na parte inicial da curva de juros. Justamente por que fatores outros, principalmente a liquidez tomam precedente em títulos de curta duração quando crises que mexem com a disponibilidade de crédito, justamente o que aconteceu no subprime e agora com o covid-19 acontecem. A fuga de capitais para cash leva a desvalorização nominal do título. Muitos vendendo, poucos comprando.

Quando isto aconteceu nas duas ocasiões, o sell-off não durou muito o FED acionou o QE e começou a comprar estes títulos e garantir a liquidez, por isso o gráfico mostra a recuperação de preços, caso contrário, a coisa poderia ter sido muito pior no mercado neste ano. Espero que ficou mais claro agora.

Abcs AA40

AA40 tenho acompanhado o site, mas confesso que as informações são um tanto confusa pra mim, uma vez que vc está focando mais em ativos americanos e mal compreendo os brasileiros. Eu tenho na minha carteira atualmente quatro ETF. IVVB11, BOVA11, SMALL11 e ECOO11. Com a partir de qual patrimônio acha que devemos começar a investir em dolar??

Atualmente tenho 100K,e faço aportes mensais de 3 mil reais. Como tenho 38 anos, meu objetivo seria alcançar a cifra de 1 milhão até os 48 anos (um pouco mais velho que vcs, infelizmente).

Entendo AA50, falamos mais sobre mercado americano por que, que me acompanha sabe que, desde maio de 2017 (Joesley day) este que voz fala não investiu mais um único centavo no Brasil. Deixei de acreditar no país naquele momento, investindo então somente nos EUA e em dólar. Até agora não me arrependi.

Tanto ETFs brasileiros quanto americanos tem o mesmo princípio, investir em uma ampla cesta de ativos de forma passiva, evitando stock picking e trades e apostas, reduzindo risco e obtendo retorno em linha com o mercado. Únicas diferenças dos ETFs nos dois países são impostos e que no Brasil não é pago dividendo em dinheiro mas reinvestido em cotas do próprio ETF. Não tem segredo, é muito fácil.

Não existe uma regra pronta para quando devemos começar a investir em dólar. Muitos falam 500 mil, outros 100 mil, outros desde o inicio. Mas se você, com seu patrimonio e conhecimento já está se perguntando isso, é por que algo vc viu que o chamou a atenção, certo? IVVB11 é de certa forma investimento em dólar, porém exposto ao cambio. Pode continuar a investir nele, digamos 1/3 dos 3 mil que poe mensalmente, mas se quiser proteção além disso, e ter moeda forte de fato e fora das garras do governo e receita brasileira, nada como investir diretamente em ETFs lá fora (Irlanda principalmente). O comoinvestirnoexterior.com tem mais sobre isso se quiser começar.

Abcs AA40

AA40, obrigado pelo apelido AA50, me amarrei rsrs. Pode me ajudar com algumas dúvidas? O que vc acha de investir no exterior pela AVENUE? Nesse site tem os riscos de investir no exterior? O meu medo de investir no exterior é acontecer alguma espécie de "aprisionamento" "confisco" dos nossos investimentos pelo governo do país onde estão os recursos, seja por questão política ou mesmo mudança de legislação. O que pensa sobre isso? Todos os seus investimentos estão no exterior, vc não tem nenhum receio quanto a isso?

Olá, muito obrigado pelas informações. Vou começar a investir no exterior mas confesso que ainda fiquei em dúvida o que vale mais a pena etf ou deixar na corretora? Qual estratégia você usa?

Olá. Eu pessoalmente coloco em ETFs. Na conta corrente da corretora, apesar de em muitas ficar aplicado em um MoneyMarket, não renda nada e ainda cobram taxa de adm. Melhor deixar num JPST, FLOT que pagam umas migalhas a mais até colocar no ITOT ou VTI. Abcs AA40

Estavas a procurar exatamente isso no começo do ano, dado a volatilidade do BND num cenário de queda de juros. Fui para o SGOV pela segurança. Acha q fiz uma má escolha?

Olá Pub. Não, acho que fez bem no curto prazo. Mas agora acho que já dá pra ir voltando aos poucos para os títulos de prazo mais longo para estes juros mais altos gerarem mais renda e subirem numa eventual queda de juros mais a frente 2024 tlvz. Estou indo de IEF (7 a 10 anos) agora. Abcs

Agradeço as informações!

Gostaria de investir nos EUA e Irlanda, em renda fixa ou títulos do tesouro, que tenham garantia como o FGC no Brasil. Qual corretora e investimentos você recomendaria ?

Abraços

j3.menezes

Olá João. Para investir na Irlanda a melhor corretora é a Interactive Brokers. Renda Fixa americana com seguro FDIC (o nosso FGC) são os CDs (equivalente aos nossos CDBs) até $250.000.

Recomendo o site https://www.comoinvestirnoexterior.com/ para começar a aprender mais.

Abcs

AA40

Gratidão pelas informações!

Abcs

João

Por nada João. Abcs AA40