Dividendos: Uma forma de seu dinheiro trabalhar para você

Você já deve ter ouvido falar do investidor brasileiro Luiz Barsi (se não, clique aqui). Ele iniciou investindo na bolsa de valores olhando para os famosos dividendos e hoje é um dos maiores - se não o maior - investidor pessoa física do Brasil.

Mas afinal, o que são dividendos?

Dividendos nada mais são que parte do lucro que determinada empresa teve que é distribuido aos acionistas, ou seja, se você comprou uma ação e detem ela na data em que o dividendo é anunciado (record date), você tem direito a receber aquela parte correspondente, de acordo com o número de ações que você possui. Simples assim.

Isto é um dinheiro que "pinga" na sua conta todo trimeste ou todo mês, de acordo com a agenda de pagamentos de dividendos daquela empresa.

Algumas empresas pagam mais dividendos, outras menos e outras não pagam. O Dividend yield (porcentagem paga anualmente em relação ao preço da ação) geralmente é inversamente proporcional ao preço da ação, de modo que se BBAS3 por exemplo cair para R$ 10 reais, o dividend yield dela será muito alto, pois o valor que ela paga por ano é mais ou menos estável mas o preço de cada ação fará com que a proporção - yield - aumente muito. Fique de olho em ótimas empresas (fundamentalmente) com preço muito baixo, pois podem ser ótimas oportunidades de travar altos yield na sua carteira. É por isso que investidores de dividendos gostam de crises pois é ótima oportunidade de compra - pechinchas.

É bom lembrar que dividendos pagos são reduzidos do valor nominal da ação, além de outros porém, para evitar que especuladores comprem a ação só para receber o dividendo e depois a venda.

Outro fato a observar é que geralmente empresas que pagam uma alta porcentagem em dividendos não possui taxa de crescimento muito alta, visto que seu negócio já é estável e investir em novos negócios não é vantajoso o suficiente, então investidores não podem só olhar para dividendos pois sacrificariam a parte de crescimento do preço da ação para receber dividendos apenas.

Uma forma de investir que balanceia estes dois fatores (dividendos e crecimento do valor da ação) e que bate o índice bovespa com muita frequencia é através do ETF DIVO11, que é baseado no índice de dividendos da Bovespa, o IDIV

O IDIV (e o DIVO11) é composto de diversas empresas que são selecionadas com base nesta metodologia, onde são analisados os maiores yield durante um período de 24 meses, excluindo assim empresas que apenas pagaram um bom dividendo uma única vez; inclui empresas boas que desvalorizaram muito nos últimos tempos; empresas com bom histórico de lucro e portanto tenham um bom histórico de pagamento de dividendos.

Atualmente os maiores componentes da carteira são CCRO3, BBSE3, VIVT4, ITUB3, etc...empresas com bons fundamentos e que pagam bons dividendos. Confira todas aqui.

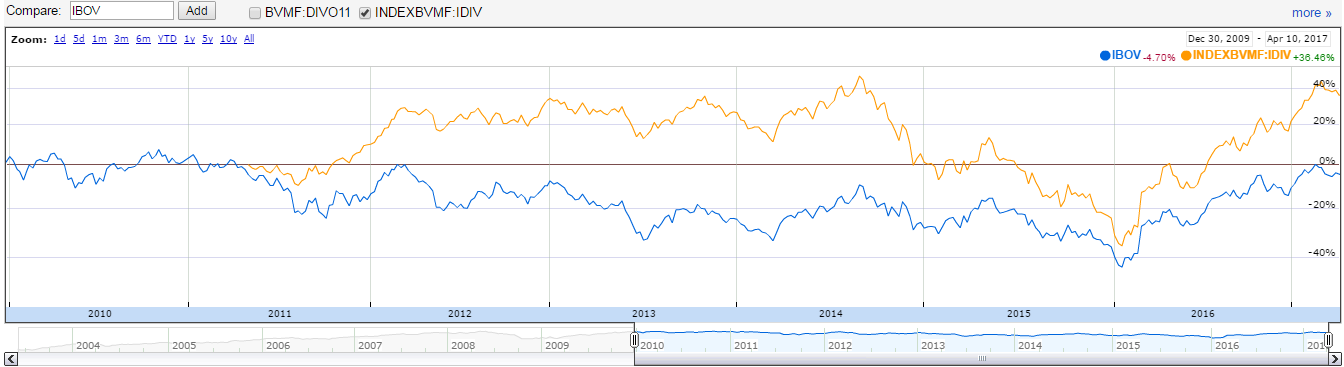

Historicamente, o IDIV bem batendo o índice ibovespa com certa regularidade, vide gráfico abaixo.

|

| Comparação IBOV x IDIV desde 2011. Clique para ampliar. |