5 maneiras de perder dinheiro sem sequer perceber

Nós todos trabalhamos duro pelo o nosso dinheiro, então a última coisa que queremos fazer é desperdiçar. No entanto, um número surpreendente de pessoas está perdendo muito dinheiro devido a ignorância ou a péssimos hábitos de gastos:

Nós todos trabalhamos duro pelo o nosso dinheiro, então a última coisa que queremos fazer é desperdiçar. No entanto, um número surpreendente de pessoas está perdendo muito dinheiro devido a ignorância ou a péssimos hábitos de gastos:

Aqui estão os 5 mais comuns. Veja se você pode evitá-los:

1) Pagar mensalidades em academias sem utilizar

Inúmeros de nós somos atraídos para academias, particularmente em torno do novo ano. Mas essa resolução para finalmente emagrecer pode não só mexer com seu cérebro, mas também com sua carteira. Antes de entrar em um plano anual de academia, pense se realmente irá todos os dias ou no mínimo três vezes na semana. Se a resposta sincera for não, não desperdice dinheiro. Tente fazer um esporte como futebol, caminhada ou bicicleta que é mais realista e menos tedioso.

2) Desperdiçar comida

As vezes você compra naquela promoção coisas que não vai dar conta de consumir antes de estragar ou vencer. Pense duas vezes ao fazer isso.

3) Gastar mais que o necessário com restaurantes

Comer fora todos os dias ou muito seguido pode aumentar consideravelmente suas despesas mensais. Como regra geral os restaurantes cobram um percentual 300% acima do preço de custo do item servido. Se você está gastando muito com este item, reconsidere.

4) Fundos de investimentos/previdência com altas taxas de administração

Qualquer fundo de investimento ou previdência com taxa de administração acima de 1% é muito. Procure por fundos com bom histórico de performance que cobrem taxas razoáveis de adm.

Existem corretoras onde você já não paga nada para investir no Tesouro Direto por exemplo.

5) Investir muito conservadoramente quando jovem

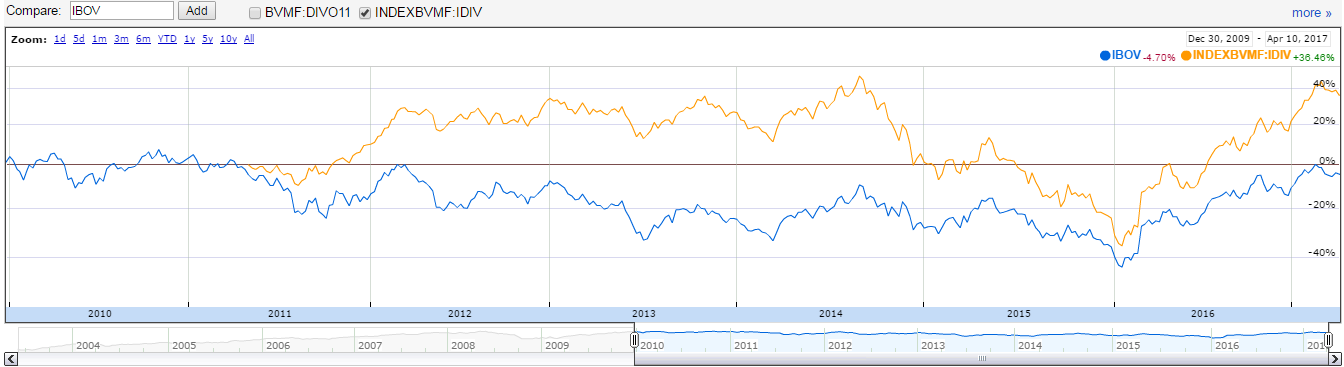

Além de investir considerando os custos com taxas de administração, o investidor precisa arriscar um pouco mais quando ainda jovem no sentido de obter um rendimento superior. Ações com bons fundamentos são bons para isto, assim como aquelas com bom histórico de pagamento de dividendos. Alguns exemplos são Itaú e Ambev, além de outras. O ETF DIVO11 também pode ser uma boa pedida pois é composto das empresas que mais pagam dividendos sustentavelmente na bolsa brasileira.

Apenas se dar conta que estes pequenos desperdícios no dia a dia podem representar uma boa quantia ao longo dos anos e fazer pequenas mudanças no sentido de minimizá-las já vai lhe ajudar muito no caminho da independência financeira.

Olá Aposente aos 40!

Cara na outra academia que frequentava, havia um número considerado de pessoas que pagavam e não iam. Eu mesmo presenciei um senhor renovando (what the fuck?) seu plano sem ter ido ao anterior. Provavelmente mais 6 meses jogados fora

O item 2 em casa é bem monitorado. Eu e minha mulher nos esforçamos para ter quase 0% de perdas. Preciso implantar isso na casa da minha mãe…

e o número 5, realmente, eu fui bem conservador lá pelos meus 20… Mas foi por uma boa causa, me afastei da bolsa na epoca pois a encarava como um cassino. E ai ja viu…

Exato II, é insano. Pesquisas estimam que mais de 30% dos matriculados em academia simplesmente não vão. Como pode isso..é pouco amor ao dinheiro e ao corpo.

Desperdiçar comida é realmente muito ruim para o meio ambiente e para o bolso…isto também controlo bastante.

O numero 5 também posso dizer que poderia ser mais agressivo mas se isto te deixa sem dormir melhor reduzir um pouco..minha regra é maximo 20% em variavel…10 a 20% multimercado e resto em RF.

Vamos que vamos

Olá, chamou-me a atenção seu site pelo nome, já citei do meu plano de independência financeira até os 40 anos, para mim, é a idade em que o homem reflete se tudo valeu a pena. Obrigado pela informação.

Ótimo. Concordo com sua colocação. Seja bem vindo ao site !!