Estudo de Caso: Largar tudo e mudar para a Itália agora ou engordar o porquinho mais um pouco?

Prezados leitores,

Mais um estudo de caso que nos chega para comentarmos. Desta vez quem nos escreve é o M.M.

Mais um estudo de caso que nos chega para comentarmos. Desta vez quem nos escreve é o M.M.

Olá AA40!Acompanho o site há alguns meses e admiro demais o trabalho que desenvolve. Realizar análises para viabilizar os sonhos das pessoas tem um valor imensurável, ainda mais no Brasil onde as pessoas costumam achar que precisam de muito para viver. Parabéns pelo trabalho!

Bem, adoraria uma análise do meu caso, que pretendo mudar de vida e me mudar para a Itália, tendo a chance de levar uma vida mais simples e mais alinhada aos meus propósitos por lá. Certamente a IF seria um enorme conforto mas não sinto que ela é imprescindível neste momento, pois além de eu achar que conto com um bom suporte financeiro (descrito abaixo), não quero parar de trabalhar e sim poder exercer novas atividades.

Estou com 37 anos e minha esposa com 30. Trabalho numa multinacional e consigo guardar aproximadamente R$ 12mil ao mês. Como não temos filhos ainda, gostaríamos de ter essa experiência o quanto antes, pois sabemos que com um filho junto não teríamos coragem de nos aventurar tanto.

Atualmente conto com os seguintes ativos:

- Imóvel na zona sul do RJ com valor aproximado de R$ 1.500.000,00

- FGTS R$ 290.000,00 (dinheiro sem poder mexer nos próximos 3 anos)

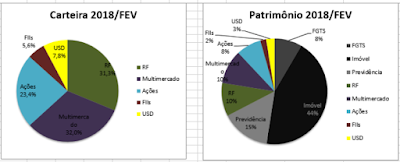

- Previdência da empresa (excluída a porcentagem do Patrocinador. Apenas a minha parte): R$ 270.000,00- carro: R$ 60.000,00- Investimentos que totalizam R$ 1.400.000,00 e que possuem a seguinte divisão de alocação:

Possuo algum conhecimento em finanças e tento diversificar bastante a carteira, além de me expor a alguns ativos de risco. Meu rendimento líquido obtido nos últimos 12 meses foi de 13%, mas espero que melhore nos próximos meses pois optei por me alavancar um pouco mais recentemente.Nossos gastos mensais no RJ atualmente giram em torno de 12 mil reais.Apesar de não achar que nossos custos mensais na Itália ficariam muito mais altos que os 12 mil por mês (creio que seriam menores até), como surge a variável cambial na história, fico com algum receio de o montante não ser suficiente. Daqui uns 2 anos, com um filho, penso que uns 15mil reais ao mês, seria suficiente pra nós.O que acha? Podemos largar tudo aqui e partir para realizar esse sonho ou vale a pena “engordar o porquinho” mais uns meses? Após a mudança, devemos manter os investimentos aqui no Brasil (já que possuem um bom rendimento em relação a outros locais do mundo) ou seria melhor migrar aos poucos pra lá?Grande abraço! - MM

Prezado MM. Obrigado por ser um leitor assíduo do nosso blog. Parabéns por ter conseguido acumular um patrimônio considerável ainda mais morando no RJ, um lugar que particularmente acho péssimo do ponto de vista custo de vida/retorno em qualidade.

Parece que nossos leitores dos estudos de caso realmente não planejam morar no Brasil durante a FI, o que é uma pena. Existem tantos lugares bacanas e com boa qualidade de vida e segurança no Brasil se sairmos dos grandes centros urbanos. Mesmo aqui na America do Sul existem tantas opções como Uruguai, Chile, etc. Em breve postaremos argumentos para tentar segurar a comunidade FIRE mais perto.

Mas MM, vamos a seu caso. Seus investimentos parecem ser bem diversificados e apresentando um bom retorno. Se sua alocação um pouco alta em renda variável e multimercado está de acordo com seu perfil de risco tudo bem. Não há muito o que falar ai.

Não mencionou se pretende vender seu imóvel no RJ ou alugar quando mudar para a Itália e também não falou se esta mudança seria permanente. Cerca de 1,5 milhões farão uma diferença grande no rendimento do seu patrimônio. Se considerar que consegue obter cerca de 0,5 a 0,75% ao mês alugando este imóvel, a renda gerada com o aluguel mais a valorização do imóvel poderá ser um bom investimento. Se conseguir alugar por um valor inferior a 0,5%am e o imóvel for velho e não tiver uma boa perspectiva de valorização ou se não tem planos de voltar a morar no Brasil poderia considerar vendê-lo.

Renda

Considerando apenas os ativos líquidos mais previdência e FGTS, você teria hoje um net worth de de 1,96 milhões de reais, que, hoje, seriam aproximadamente 490 mil euros.

- Pela TSR 4%, temos que poderia sacar hoje cerca de R$ 6,533 (EUR 1633).

- Vamos somar a isto uma renda líquida com aluguel do imóvel de 0,75% am = R$ 7,500

Utilizando toda a renda com aluguel mais a TSR do seu portfólio teria uma renda possível de saque em torno de R$ 14 mil mensais.

Como menciona que seu custo hoje é de R$ 12 mil reais mensais e conseguiria manter este padrão (ou subir para R$ 15 mil) quando mudar para Itália, sua renda possível ficaria bem próxima.

Existe um detalhe neste cálculo que pode ser perigoso. Estamos utilizando toda a renda do aluguel ao invés de só o rendimento real. Neste caso presumiríamos que a valorização do imóvel faria esta correção por si só, o que é bem agressivo e vai depender muito da condição do imóvel, localização e mercado - Precisa analisar isto.

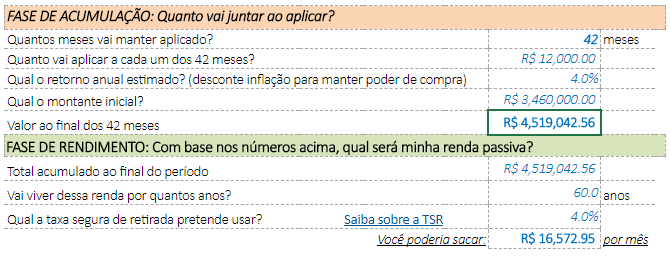

Caso você venda este imóvel e pegue R$ 1,5 milhões líquido e aplique, seu patrimônio líquido seria de R$ 3,46 milhões e sua TSR 4% R$ 11,5 mil mensais, porém estaremos protegidos da inflação ao usar só 4% ao ano do montante.

Caso não queira deixar nada de herança para seu filho, poderia aumentar e consumir R$ 13,3 mil ao mês por 50 anos (use nosso simulador para testar outros valores)

Engordar o porquinho um pouco mais?

Caso não queira reduzir seu padrão de consumo um pouco e queira sacar exatamente R$ 15 mil ao mês, precisaria de um patrimônio líquido de cerca de R$ 4,5 milhões. Veja abaixo uma simulação que mostra que investindo os R$ 12 mil mensais por 42 meses e "vendendo" seu imóvel, o valor é suficiente para sacar mais de R$16 mil por 60 anos conservadoramente ou R$ 15 mil vitalícios deixando o principal como herança.

Ai a escolha é sua. Trabalhar mais um pouco para poder gastar mais depois ou cortar custos e diminuir o padrão de vida agora e curtir por mais tempo. Eis um dilema bom de ter hein!

Migrar para Euros?

Para dar alguma dica neste item precisaríamos saber se pretende morar na Itália para sempre, se tem cidadania e tal. Caso positivo, com certeza seria interessante fazer uma migração gradativa de parte de seu portfólio para Euros ou mesmo dólares, enfim, uma moeda mais forte que não oscile tanto como a de um país emergente.

Não precisa sair vendendo tudo e comprando Euros já, mas sim quando for vencendo alguns títulos ou tiver uma taxa de câmbio um pouco mais favorável, pense em abrir uma conta em uma corretora ou banco europeu ou americano e começar formar um "colchão" em moeda forte para cobrir seus custos por alguns meses. Uma espécie de reserva de emergência para quando mudar para lá.

- Nosso amigo InvestidorInternacional tem um super site sobre como investir na Europa, confira

As vezes você investe só no Brasil por que rende muito mais que outros lugares do mundo mas, você perde grande parte deste rendimento devido a taxas de câmbio que podem andar na contramão, IOF e taxas de transação incorridas, etc, então é preciso ficar ligado nisto.

É isto MM. Creio que você está muito perto de realizar o sonho, mas precisa pensar o que fará com o imóvel no RJ, se quer reduzir um pouco o padrão de vida para poder fazer isto antes ou trabalhar mais um pouco para ter mais flexibilidade depois, o que vai muito de cada perfil. Eu viveria com muito menos para já poder desfrutar, mas, cada pessoa pensa diferente. Por isso abrimos para comentários abaixo. Nossos leitores sempre contribuem muito nos nossos estudos de caso.

Um abraço MM - AA40

Gostou? Compartilhe usando os botões abaixo

Disclaimer: Todo conteúdo publicado neste site baseia-se no direito de expressão garantido nos arts. 5º, IV e 220 da Constituição Federal de 1988. Não somos profissionais de investimentos nem consultores financeiros licenciados. Este blog representa apenas opiniões e decisões pessoais, que podem não ser apropriadas para outros investidores. Por favor, use o bom senso e/ou consulte um profissional de investimento certificado antes de investir seu dinheiro. AA40 não é responsável pelos resultados de suas decisões, nem responsável pelos comentários postados pelos leitores ou pelo conteúdo de quaisquer sites vinculados. Este blog deve ser visualizado apenas para fins educacionais ou de entretenimento. Resultado passado não é garantia de resultado futuro.

Como vc bem comentou a grande maioria q está trilhando a independência financeira não planeja desfruta-la no Brasil, e não dá para condenar essa decisão…. seja pelo custo de vida ou pela insegurança que tomou conta do país virou um salve-se quem puder. O processo já vinha acontecendo onde as pessoas com recursos viviam enclausuradas em condomínios fechados, a violência ultrapassou os muros literalmente e agora restou se refugiar em países civilizados. É uma pena, gostaria muito de desfrutar da minha IF nas praias do Nordeste comendo camarão mas infelizmente terá q ser nas praias da Ásia onde um menor de idade não vai me apontar uma arma p levar o celular ou relógio.

Suas análises de caso já estão virando tradição na blogosfera de investimentos brasileira. Fico sempre ansioso por novas postagens.

Sr. IF365

Blog IF365 | Acompanhe meus últimos 365 dias antes da IF e Aposentadoria Antecipada

https://srif365.wixsite.com/if365

Sim e não IF365. Tendo feito quase o inverso (quase por que ainda nao tenho 40 anos), eu acho que no Brasil existem jóias raras a serem exploradas pela comunidade FIRE. Acontece que elas não estão em SP nem no RJ e em nenhuma capital eu diria. Abra o mapa do Brasil e veja o tamanho. Impossível não achar um lugar sem violência com boa qualidade de vida e preços módicos. Você conhece o interior de SC? Mesmo assim se quiser sair do país não é preciso cruzar oceanos, olhe o Uruguai, que jóia inexplorada ainda. Chile quem sabe?

Sei lá, nós da comunidade FIRE sabemos que os números não mentem… Brasil é o sexto país mais violento do mundo, só perde para Venezuela, Papua, Honduras, Africa do Sul e Trinidad. Ganha até da Síria, vc se vê desfrutando da IF na Síria? Pois é, segundo os números é mais seguro que morar no Brasil ( https://www.numbeo.com/crime/rankings_by_country.jsp)

O Brasil registrou 61.619 mortes violentas intencionais em 2016, a bomba que os Estados Unidos jogaram sobre Hiroshima matou cerca de 61 mil japoneses. Ou seja, uma vez por ano joga-se uma bomba nuclear em uma cidade brasileira e está tudo bem… normal.

Me desculpe a exacerbação no comentário mas essa insensibilidade que o brasileiro desenvolveu à violência descomunal que o país vive me tira do sério. Olho o mapa do Brasil e realmente vejo o tamanho, o tamanho da mancha vermelha de sangue que cobre o país de norte a sul.

Sr. IF365

Blog IF365 | Acompanhe meus últimos 365 dias antes da IF e Aposentadoria Antecipada

https://srif365.wixsite.com/if365

Agora pegue estes números e exclua as capitais, em que posição ficaríamos?

É disso que estou falando. O Brasil é muito grande para ser generalizado em um número.

aí é o que o AA40 comentou; o mapa é grande e esse numeros sao uma media de todo o mapa. Existem pontos onde esses numeros sao maiores e em outros sao menores. Tambem lembrando que noticiar violencia aumenta a audiencia na TV e o nosso panico.

Bingo! Exatamente Vaga

Concordo numa coisa, o brasil ainda tem alguns poucos bons lugares para se morar e não falo do RJ, pois infelizmente moro aqui e tenho muita vontade de ir embora desse lixo de cidade, esse cara gasta uma fortuna por mês R$12.000,00, o cara deve gostar de ostentar e ser plaiboy, diminui esses gastos, vc com esse imóvel pode vender e comprar uma boa casa no interior que dependendo da cidade tem o custo de vida mais baixo e outra compre um carro mais em conta.

Complicada essa situaçao do imovel, pq por mais de tenha o valor de 1.500.00 dificilmente consegue um valor de 0.5% ao mes. Na zona sul do Rio tem mts imoveis encalhados e que o valor do aluguel facilmente chega a 0.2% do valor pedido do imovel.

Vender o imovel e aplicar o dinheiro talvez seja mais vantajoso caso o MM nao seja apegado a questao de que tijolo é moeda forte, ideia tao enraizada entre os brasileiros.

No minha opiniao venderia o imovel e aplicaria o dinheiro. Fará um grande diferença no patrimonio do MM, deixar um bem passivo lhe render tranquilamente uns 0.8 a 1% ao mes.

Por isso que gosto de compartilhar com nossos leitores. Vocês sabem muito. Se este é o caso fica mais fácil ainda o MM decidir o que fazer, correto?

Excelente estudo de caso! Acho que o casal está bem evoluído no projeto e seguem firmes em busca de um propósito de vida. Parabéns!

Minha dica é recomendar segurar mais um pouco e todo dinheiro novo enviarem para a Itália formando um colchão em Euros, evitando que o risco cambial se transforme numa enorme dor de cabeça.

Jean.

Obrigado pela contribuição Jean. Vai de encontro a nossa análise.

0.75% bruto em imóvel residencial no RJ? Nunca! Pode colocar aí no máximo se o imóvel for muito bom 0.4% bruto. Eu alugo um AP avaliado em 1.4M por R$ 2800.

Por isso que gosto dos nossos leitores. Sabem muito.

Bom neste caso fica claro que o melhor negócio para o MM é vender e investir. Certo?

Só não entendi uma coisa o que é essa porcentagem de 0,75% bruto, o imóvel não vale um milhão e quinhentos, se o cara vender vai ser por esse valor e embolsa o dinheiro, simples assim ou esta falando de aluguel, explica de forma simples.

Sim 0.75% am de aluguel mas é otimista hoje em dia.

Perfeito, muito boa análise. Eu pessoalmente tentaria um meio termo, estipularia um prazo de transição, por exemplo, trabalhar mais 12 meses. Neste meio tempo prepararia tudo para a mudança, incluindo uma reserva em moeda forte. A venda do imóvel é indispensável na minha opinião.

Boa opção. Não enfatizar muito a venda do AP pq as vezes é algo mais emocional do que um ativo para o MM. As vezes é herança de familia, etc, então coloquei várias opções. De qualquer forma se ele não vender não poderia se sustentar lá sem cortar custos drasticamente.

Isso é o que eu buscaria AA40, cortar custos. Como não sabemos se a ideia de ir para a Italia é vitalicia ou não, no caso de ser vitalicia usaria a estratégia do JJ, poupar por 12 meses em moeda forte em quanto planeja a nova vida.

Agora se é só uma temporada, tipo uns 6 meses, Eu, sr Inglês, iria já rsrs.

E também tem a questão que o MM não pretende parar de trabalhar. Isso ajuda na decisão!

Keep going AA40! Qual será o próximo estudo de caso? no Aguardo!

É isso ai II. Valeu pela sugestão.

Sempre lembrando que quem pedir um estudo de caso basta acessar

https://aposenteaos40.org/p/ficar-rico.html#caso e enviar um email com os dados solicitados. Esperamos seu email.

Boa tarde, AA40.

Como sempre, mais um excelente estudo de caso.

Confesso que esse categoria de post tem sido uma das minhas preferidas!

Abraço e Sucesso!

Legal IS. Abraços

Concordo que a estimativa pra aluguel está muito otimista. Eu venderia. Tambem precisa ver bem pra onde vai porque a Italia nao é um dos países mais baratos pra se viver. https://www.numbeo.com/cost-of-living/in/Naples

Nem o mais estável política e economicamente. Vide ultimas eleições.

O mercado não está bom para vendas, e nesse valor o imóvel tem menos liquidez ainda. Não ficou claro se a valoração do imóvel foi "realista" levando em consideração o mercado atual ou se tem "gordura" nesse valor.

Em outras palavras: considere o fato de precisar dar um bom desconto em cima dessa avaliação pra conseguir vender o imóvel.

Eu no caso dele colocaria pra vender hoje, pensando em conseguir obter uma boa proposta num prazo de 2 anos.

Quem é louco de dar um milhão e quinhentos em imóvel atualmente, se pra comprar um de cem mil está difícil, isso quando tem dinheiro e consegui achar um imóvel no valor de cem mil, sejamos realistas, mesmo o cara dando um bom desconto e dependendo do desconto esse imóvel pode ficar encalhado um bom tempo, o certo e ele para de bancar o playboi e cortar gastos.

Acho a quantia muito pouca pra pensar em morar na Europa e viver de rendimentos. Sei nem se seria suficiente para vive no Brasil.

Fora o risco de perder metade do seu poder de compra de uma hora pra outra.

Em 2014, 10 mil reais equivalia a 5 mil dólares. Renda mais que suficiente pra se viver bem nos EUA. No entanto em 2015 a renda teria caído para 2.500 dólare. Cada um que sabe de sua vida. Mas confiar no real pra se manter em moeda estável é loucura.

Eu no lugar dele, venderia pra ontem o imóvel no Rio, torcendo pra achar quem pague o valor que ele acha que vale.

Já que pretende ir embora, abriria uma conta no EUA e iria estudando reit's mais estáveis, que consequentemente tem baixo rendimento. Quando tivesse 1 milhão de dólares aplicados, aí estaria com a renda de passar o mês garantida.

Aí partiria pra juntar dinheiro suficiente pra comprar um imóvel e pra se manter por 1 ano na Itália.

Eu acredito que pra mudar para um país com moeda estável vc tem que ter renda em moeda estável. É diferente de vc ter renda em euro ou dólar e vir morar no Brasil.

Pra ir morar na Europa ou nos EUA e viver de renda eu acho que é necessário ter acima de 7 ou 8 milhões de reais de patrimônio. Com menos dá pra ir, se estabelecer bem, mas não pra viver só da renda.

Vai depender muito também do custo de vida na Europa. Itália não é das mais baratas mas leste europeu é mais viável.

REITs nos EUA agora estão tomando um cacete e não estão nada estáveis nenhum e a tendência é piorar com o aumento de juros então não acho uma boa no momento, mas com o tempo sim.

Custo de vida pode ser 10000 ou 20000 …vai da cada um; não podemos generalizar.

Morar em Roma, Milão, Bolzano, etc, vai sair muito mais caro que cidades menores.

Isso vale até aqui ….tenho amigos que ganham entre 50K e 100K e gastam fortunas no estilo de vida que conduzem…..capaz que alguem que ganhe a metade disso sobrar muito mais.

Quanto a violenca no Brasil em percentuagem olha a essa lista:

https://super.abril.com.br/sociedade/as-30-cidades-mais-violentas-do-brasil-segundo-o-ipea/

"há três da região Sul e um da região Sudeste: todos os outros estão no Nordeste, Centro-Oeste ou Norte do país."

Além disso uma cidade com 2 mil habitantes, onde houver 1 assassinato, a taxa será de 50, ou seja altíssima. Tudo muito relativo.

Concordo com o custo de vida porém, vai muito de cada familia e o padrão desejado.

Ola,

Eu estou numa situação bem similar e me deparei com um problema: A tributação / Domicilio fiscal. Me explico:

A Italia como muitos outros países Europeus tem acordos de não bitributação com o Brasil. Nesses acordos são estabelecidas regras que definem onde sera o domicilio fiscal da pessoa. Segue aqui o link mostrando o acordo entre a Italia e Brasil:

http://idg.receita.fazenda.gov.br/acesso-rapido/legislacao/acordos-internacionais/acordos-para-evitar-a-dupla-tributacao/italia/decreto-no-85-985-de-6-de-maio-de-1981

Mais particularmente, dão uma olhada no artigo 4: Domicilio fiscal.

Se a pessoa tem uma habitação permanente na Italia (vamos supor que a pessoa não terá mais uma habitação permanente no Brasil), então, seguindo o artigo 4, a pessoa terá o seu domicilio fiscal na Italia.

Isso significa que sera considerada não residente no Brasil.

É aqui que as coisas se complicam: Uma pessoa não residente no Brasil tem ao meu ver 2 opções com relação aos seus investimentos:

1: Transferir todo os investimentos para um grande banco que aceite abrir contas para não residentes e pagar uma taxa mensal para manutenção dessa conta de 4000 a 6000 reais ao mês. (fonte: http://economia.estadao.com.br/noticias/seu-dinheiro,e-caro-e-dificil-sair-do-pais-e-manter-investimento-por-aqui,70002082111).

Também provavelmente não poderá manter nenhum investimento numa corretora, pois ate hoje não sei de nenhuma que aceita trabalhar com não residente.

2: Se não quiser pagar as altas taxas de manutenção de conta de não residente no Brasil, terá de liquidar todas as suas posições e transferir esse valor para outro país.

Obs: Também aqui surge outro problema: Se a pessoa tiver títulos privados de longo prazo tipo CDB, LC, etc, e se quiser resgatar antes do vencimento para liquidar as suas posições, dependendo da corretora, voce so poderá recuperar o principal investido e pode não recuperar os juros acumulados ate agora. É uma coisa a ser verificada com cada corretora.

Ainda estou procurando uma solução viável para poder ir morar na Europa (onde, pelas regras de não bitributação serei considerado residente fiscal nesse país) e não pagar altos valores para manter uma conta de não residente. E também para conseguir liquidar as minhas posições nas corretoras no Brasil com o mínimo de prejuízo possível…

Como podem ver, morar fora mantendo investimentos no Brasil não é tão simples como parece.

Se for tentar cumprir todas as regras q afligem os expatriados vc esta lascado. Impossível! O jeito é sair do país e não avisar ao banco ou corretora q vc não mora no país. Continue com seus investimentos normalmente até o banco central algum dia surgir com uma solução viável, isso não é jurisdição da Receita. Para a Receita ou vc faz a saída definitiva do país ou continua fazendo IR todo ano, se fizer a saída definitiva não precisará pagar imposto sobre ganhos no exterior, mas não esqueça de recolher DARF dos impostos devidos com ganhos no mercado financeiro q não sejam tributados na fonte.

Concordo plenamente IF365. Ninguém avisa. Só faz saída definitiva e pronto. Tome cuidado pra só investir em ativos tributados na fonte e pronto. Vai estar pagando até mais impostos que não residentes pagariam.

O ideal seria ter uma morada aqui no Brasil ou um contrato de aluguel que demonstre a residencia

Olá Diego, o que mudaria neste caso?

Se vc fez a declaração de saída definitiva do país isso não muda em nada. É isto que estabelece a residência fiscal. Se não fizer a saída, deverá continuar entregando a IRPF e eventualmente pagando imposto duas vezes se o pais de destino nao tiver acordo de bitributação com o Brasil.

Cada caso é um caso; em caso de acordo bilateral, ficar com os investimentos aqui ou parte deles pode ser vantagem.

o importante é ficar dentro da lei

@SRIF365, acho que em qualquer situação, não é recomendável ficar em situação irregular/ilegal com a receita federal, ainda mais quando o património é considerável, como é o caso aqui estudado. Pode sair muito caro.

Muitas pessoas que saíram do país sem ter feito tudo direito com a RF poderiam se deparar com surpresas ruins em breve com o acordo internacional (mais de 100 países) de troca de informações do qual o Brasil faz parte (a troca de informações com o Brasil é previsto para começar esse ano).

A culpa é da própria RF por não esclarecer as regras muito menos simplificar este processo, alem disso a aliquota pra NR é 15%, pra residente é 22.5% a 15% então é melhor pra eles. Os próprios bancos recomendam se vc já é cliente há tempos mantenha tudo igual e só atualize o endereço para alguém que tenha uma procuração para responder por vc. Qualquer problema é só vc pegar um avião e no dia seguinte estará no Brasil e poderá até dizer que vc voltou morar aqui novamente. Só fecharia conta em corretora, mais nada. Levar o dinheiro para fora pode nao ser vantajoso se for saída de apenas alguns anos. Só em taxas vai perder horrores agora se for pra sempre ai sim até levaria pra fora qse tudo.

Qualquer ação por parte da RF é facilmente ganha com um advogado tributarista pois na vdd vc pagou mais imposto que o devido…só não me vai investir em LCA e coisas sem IR aí nao tem jeito. Essa ultima parte consultei um advogado e foi isso q me falou só pra referencia de vcs.

Perante à Receita eu estou completamente legalizado, moro fora do país, fiz a declaração de saída definitiva e recolho DARF quando tenho lucros em venda de ações, FIIs e imóvel. Para a Receita está tudo bem visto q se algum dia eu volte ao Brasil posso facilmente justificar meu aumento de capital com meu salário no exterior.

O lance junto aos bancos é um assunto separado, segundo regras do banco Central não residente teria q abrir uma conta especial q os bancos enfiam a faca para abrir e manter, Santander cobra 400 reais por mês p manter aberta. Já corretoras não querem lidar com isso e nem abrem conta caso vc diga q é não residente. A saída é não informar a mudança de endereço, ou então abrir conta conjunta com um residente de confiança tipo seu pai. Enfim, um rolo só….

Se vc declarar saida definitiva e de alguma forma (gambiarra) continuar investindo via corretora, como vai justificar o aumento do patrimonio la na frente ?

Vaga, mas se ele investir e pagar o imposto de renda como devido, ou investir em fundos que recolham na fonte?

Na minha humilde opinião, desde que vc pague o IR devido o resto é só pura e boa BURRO-CRACIA inventada para dificultar a vida do povo

Meu aumento de patrimônio é justificado pelo meu trabalho aqui fora e rendimentos no Brasil os quais eu recolho imposto via DARF, se algum dia voltar a morar no país basta apresentar os comprovantes. Oq não fica claro na cabeça das pessoas é a divisão entre Receita Federal e Banco Central, um cuida dos impostos devidos e o outro das regras para investir e ter conta corrente no país. Ao meu ver vc deve se preocupar com a Receita, o resto é só burocracia…

To com vc SRIF365. Uma coisa é lei (impostos), outras são resoluções e normas do Banco central.

Da pra investir via corretora sim, gente. Vejam ponto 4 desse artigo: https://carteirarica.com.br/brasileiros-no-exterior/

Sim Vaga, o que queremos dizer é que não dá do método tradicional. Vc vai precisar dessa burocracia toda ai de ter custodiante e representante e pagar um montão de dinheiro pra instituição, etc. Mas este guia é bem legal. Valeu por sharing

É pessoal, tributação, como tudo que envolve os malditos governos, é sempre algo que dá pano para a manga e nunca é claro e objetivo, há visto nosso último post sobre o IRS/RF. De qualquer forma, até que não existam regras claras, menos burocracia e de fato aplicáveis, vai ficar mesmo nas experiências que cada pessoa compartilhar.

Concordo que seria um grande risco para o cara do caso de estudo, morando la fora na Italia, considerando o patrimonio acumulado dele no pais, se nao ficar 100% compliant com o fisco brasileiro.

Especialmente com o compartilhamento automatico dos dados bancarios e tributarios com os paises de Europa atraves do sistema CRS. Muito parecido ao dos EUA com o seu FATCA.

Assim, tambem concordo que se voce nao for mais residente/domiciliado fiscal no Brasil, melhor declarar a devida Saida Definitiva. Evita assim a bitributaçao sobre o ganho de capital estrangeiro futuro.

O possivel grande problema pratico que eu vejo neste caso, segundo relatos que eu vi em outros sites, eh que quando voce declarar a Saida Definitiva, e nao notificar o seu banco brasileiro, a RF vai descobrindo atraves dos sistemas dela (aliquotas de um residente fiscal reportado pelo banco). Assim, ela sai notificando os bancos, e o banco acaba encerrando a conta por ser irregular.

Ou as pessoas aqui consideram isso um risco que um brasileiro com residencia/domicilio fiscal estrangeiro poderia gerenciar de fora?

La fora eu vi relatos de pessoas entao decidindo simplesmente nao declararar a devida Saida com o fisco brasileiro, mas assim ficando, exposto de outra forma.

O pior de tudo que não tem um puto de um político que faça um projeto de lei pra simplificar a vida de quem mora fora e quer investir no Brasil. Afinal isto é bom pro país né?? Mandem email pro seu deputado. Temos que mudar isso

Caso não queira declarar a saída definitiva o cidadão brasileiro tem a obrigação de voltar antes o passar de 1 ano para não perder a residência

quer dizer, se ele voltar de ferias uma vez por ano continua sendo residente fiscal ? Aí ele teria que declarar os rendimentos de trabalho no exterior e pagar imposto ou abater conforme acordo de bitributacao, certo ?

Discussao muito interessante. Vou deixar esse relato que achei e gostei bastante: https://diariodocasal20.wordpress.com/2017/03/18/comunicacao-de-saida-declaracao-de-saida-definitiva-do-brasil-e-como-manter-conta-bancaria-no-brasil/

Muito bom vaga. Obrigado por compartilhar. Pelo jeito o banco Safra é a solução.

Mas este relato só vem a provar o despreparo do sistema bancário brasileiro e a ignorância das leis (e de quem as fez) tributárias para não residentes.

Sobre o imóvel, avaliem bem os planos de vocês. Não conheço a realidade do RJ, mas acredito que vocês investiram em um imóvel para ser residência e não necessariamente para obter uma renda de aluguel. Enfim, acredito que não é o perfil de imóvel de investimento. Eu consideraria os seguintes aspectos:

1. Vocês pretendem voltar a morar neste imóvel? Estão em dúvida quanto a isso? Se sim, busquem um bom administrador de imóveis. Não vá direto nas imobiliárias mais famosas. O zelador do condomínio geralmente é uma boa fonte. Eles sabem bem quem consegue fazer os imóveis girarem no prédio. Foi assim que eu descobri a imobiliária com quem trabalho. Depois de ter perdido tempo com as mais famosas.

2. Não há muita liquidez no momento para imóveis deste valor. Se fosse algo dentro dos limites do SFH, até seria mais fácil vender. Enfim, talvez valha a pena alugar mesmo que com um rendimento abaixo para não ter despesas fixas com o imóvel e ter algum rendimento de aluguel. Um bom administrador colocará um bom inquilino que cuidará do imóvel.

3. Se você não tem intenção de voltar a morar neste imóvel. Acompanhe o mercado para identificar o melhor momento de vender. Se você avalia que já compensa vender abaixo do valor de mercado para colocar em outros investimentos, ok. Se não vale a pena, e quer manter investimento em imóveis, busque um perfil de imóvel que ofereça um rendimento maior em aluguel e aguarde pelo momento certo. Imóvel não é investimento de curto prazo.

Excelente post, parabéns aos envolvidos. Tenho uma situação muito semelhante e agora que a decisão de viver na Itália foi tomada, estou me deparando com as dificuldades burocráticas. O patrimônio investido já foi dividido entre euros e reais porém, o regime de residente não habitual na Itália é inviável e ao viver lá mais do que 6 meses, serei considerada residente o que impacta em ser tributada em todos os rendimentos independente de onde o dinheiro esteja investido. Claro que deveremos acionar os acordos de não ter dupla tributação mas essa decisão passa por avaliar isso também pois a conta será diretamente afetada pelos tributos não previstos. Acho que seria um tema fantástico para abordarem, complicado porém muito importante para quem esta tomando a decisão. Obrigada.

Pois é Nina. Já abordamos este tema para os EUA onde é muito pior pois residentes e cidadaos sào taxados pelo IRS não importando em qual parte do mundo obtiveram renda ou tem investimentos. A burocracia para quem muda do Brasil não é nada fácil e ainda muita gente acha que a RF do Brasil é complicada. Pq nunca tiveram que lidar com o IRS e pelo jeito na Itália é dificil tbm.

https://aposenteaos40.org/2018/11/voce-que-pretende-morar-nos-eua-precisa.html

https://aposenteaos40.org/2018/11/como-funciona-o-imposto-de-renda-para.html

https://aposenteaos40.org/2018/02/acha-complicado-declarar-o-irpf-tente.html