Estudo de Caso: Gastei minhas economias mas ainda quero me aposentar aos 50 anos. Dicas?

Bom dia, meu nome é M.CTenho 26 anos, sou casado e tenho uma filha de 1 ano, sou analista de sistemas (autônomo) e moro em uma cidade média do interior de SP.Nossa renda líquida é de 4300,00 onde nossos gastos são 2800,00, sobrando 1500,00 para aplicações.Faz uns 3 anos que aprendi sobre o conceito de IF e desde então acompanho os blogs de finanças.Desde então, já estudei e aplique em fundos de renda fixa, multimercados, variáveis e internacionais, até em cripto... não ganhei, nem perdi dinheiro, apenas levo como aprendizado.Atualmente tenho 3 mil na poupança para emergência, pois todo o acumulado nesses 3 ultimos anos gastei mes passado por causa do carro e da casa.Tenho um carro quitado (tive que comprar por causa da minha filha)Tenho uma construção de uma casa em fase final de acabamento onde financiei 100 k a uma taxa de juros de 5.5 % aa (minha casa minha vida), pois acredito que esse financiamento foi melhor que morar de aluguel (600,00 a prestação x 900,00 aluguel onde estou atualmente).Enfim, o desejo meu é ter a IF quando completar 50 anos, onde acredito que uma renda passiva de 4500,00 serviria muito bem para nosso padrão de vida, onde moraria em um sítio e viveria do campo.Abraços - MC (Agosto 2018)

|

| casinha no campo ? to dentro |

Taxa de poupança

Casa financiada

Meta

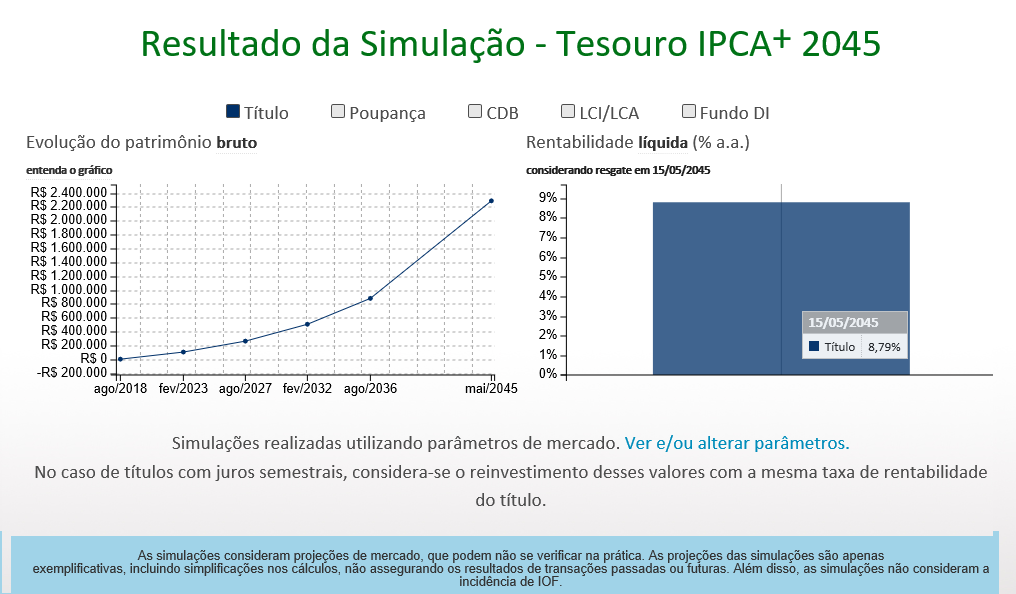

Considerando 2018 + 24 anos, temos ano alvo 2042. Podemos pegar o TD IPCA+ 2045 para nosso exemplo que hoje paga inflação mais 5,85% a.a. brutos. Entrando com estes valores no simulador do TD, considerando ainda uma inflação meta de longo prazo do governo que é 4%aa, afinal ninguém sabe qual será a inflação média neste prazo todo, temos:

|

| Fonte Simulador TD; clique para ampliar |

Vemos que aplicando tudo neste título (o que não é recomendado devido a falta de diversificação), o rendimento médio líquido será de 8,79%aa e o montante final em maio de 2045 será de R$ 2.288.693,15 reais. Pela TSR 4% temos que podemos dividir este valor por 300 e usar o resultado todo mês. Neste caso este valor seria de R$ 7.629,00. Simule aqui outros cenários

Embora não seja suficiente ainda para sacar os R$ 11.534 mensais equivalente aos R$ 4.500 hoje, é um valor bem interessante ainda mais que pretende viver no interior, onde você terá opção de gastar menos com alimentação, transporte, moradia e outros . Ainda não consideramos ai possível aposentadoria do INSS para o casal, heranças, aumentos, etc.

Veja que só utilizamos o TD IPCA+2045 como exemplo pois ele é um título longo que mostra a expectativa da taxa de juros futuro perto da sua data alvo. Precisa investir de maneira diversificada, incorporando um pouco de risco quando falamos em longo prazo assim. FIIs, e ETFs amplos bem como algum investimento no exterior são sempre opções a ser estudadas e feitas para garantir que este resultado seja batido.

Aportes, aportes, aportes

Ainda mais importante agora no início é fazer os aportes regularmente e de preferência aumentando este valor que hoje é apenas R$ 1.500. Qualquer aumento, bônus, décimo terceiro ou sobra deve ser investido imediatamente haja visto que os juros compostos trabalharão antes e com mais força nos valores mais 'antigos' aportados como mostramos aqui.

Lembre-se sempre, o quanto aporta é mais importante que quanto rende seu dinheiro

Não esqueça também de estruturar seus investimentos em três grandes pilares: Reserva de emergência, curto/médio prazo, Longo prazo. Reflita também: "Todos querem chegar a independência financeira mas nem todos estão dispostos a fazer os sacrifícios e aprendizados necessários. Você é um deles? "

Bons investimentos e ESTUDOS e abrimos para comentários e observações dos nossos assíduos leitores. Abraços.

Para aposentar mais cedo, é preciso aumentar a renda, aumentar o dinheiro aportado por mês, depois aprender mais sobre investimentos de longo prazo.

A formula não muda muito. É preciso disciplina, paciência e persistência para a seguir.

Abraço e bons investimentos.

Aportes, aportes, aportes…isto é fundamental DIL. Abcs

O leitor está de parabéns, aportar mais de 30% do salário com mulher, filho, casa e carro não é nada fácil mesmo!

Realmente, nada fácil. O M.C. realmente está de parabéns. Abcs AF

é verdade, para a pessoa que está sozinha já é difícil, essa pessoa pode ser considerada um guerreira!

abs, baita post!

Sou muito leigo nesse assunto de investimento, tava olhando o site "clube dos poupadores" e não entendi uma coisa… Esse tipo de investimento aí do site é a poupança simples ? taxa de 0,65% ?? Essa realmente é a taxa que estão cobrando por aí ?

https://www.clubedospoupadores.com/simulador-de-juros-compostos

Uma outra coisa… é melhor aplicar esse dinheiro no próprio banco(ex: Bando do Brasil) ou usa uma corretora(tipo xp investimentos) ?

Eu tenho uma grana guardada(20mil) e tenho medo de colocar essa grana de uma vez só no Banco. Nunca declarei imposto de renda, isso pode me dar problema ?

Usando esse site aí que eu mostrei pra vcs eu fiz uma simulação, 20mil iniciais, aportando 1000 todo mês, lá pra 5 anos eu consigo os 100mil tão esperados. É realmente isso ? E quanto que vão me tirar de imposto ?

Me deem uma luz, amigos

sou muito leigo

Bem vindo mercenário. Poupança simples paga hoje só 0,37% ao mes então não é. Uma taxa de 0,65%am ou quase 8%aa não vem da poupança não. Precisa investir via corretora, comprando CDBs, LCIs, Tesouro Direto para isto. Investir melhor.

Não se recomenda investir via banco hoje em dia. Existem muitas corretoras boas para investir sem risco.

20 mil não deve te dar problemas já que provavelmente vc esteja abaixo do limite para declaracao do IR, senão a empresa onde vc trabalha já recolhe na fonte, pq não tem como fugir do leão. Ao investir eles também já descontam imposto na fonte (salvo renda variável como ações) então também não tem mistério, e se precisar declarar também não tem nada de problema nisso, é muito fácil e tem inúmeros blogs explicando isso.

20mil aplicados a 0,65%ao mes e aportando mil todo mes sim vai te levar a 100 mil em 5 anos. Basta usar nosso simulador no menu ai acima para comprovar, mas nào vai conseguir isso investindo via banco, precisa ser via corretora. Antes de mais nada muito estudo e leia todos nossos estudos de caso. Abcs

Quando vc diz: " Uma taxa de 0,65%am ou quase 8%aa não vem da poupança não. Precisa investir via corretora, comprando CDBs, LCIs, Tesouro Direto para isto. Investir melhor."

Eu chego na corretora com esses 20 mil iniciais (em cash) e vou ter que distribuí-lo em cada um desses tipos de investimento ? (CDBs,LCIs etc)

aí vamos supor que cada um tem uma taxa. No final juntando tudo tem que dar 0,65% ao mês ? É isso ?

Eu sei que vcs recomendam que "diversifique", "diversificar a carteira pra diluir o risco" , mas eu sou muito leigo, nunca investi em nada. Fiquei ali maravilhado com o simulador do site que eu postei pra vcs… eu queria só trabalhar em cima dos juros compostos. Seguir aportando em um investimento específico sem ter que ficar administrando muitos investimentos com taxas diferentes e muitas alterações ao longo do tempo.

Eu tô no meu primeiro emprego, moro com meus pais(sem pressa de sair de casa, poucas despesas), a empresa paga pouco, mas consigo aportar 1000 por mês. Tenho Vale alimentação e vale transporte que dá pra sobreviver ao longo do mês.

(Lógico que enquanto isso eu tento buscar um emprego que pague melhor e tal) Mas já gostaria de começar a investir ainda esse ano.

Esses 20mil iniciais foram de estágio,coisas q eu vendi… nunca declarei essa grana e nunca investi. Ficou "embaixo do colchão", sou muito poupador mas queria começar a mexer com a mágica dos juros compostos.

Eu nunca fui numa corretora, vcs me aconselham a ir pessoalmente em uma ou faz tudo pela internet ?

É muito difícil achar um lugar que se possa conversar com sinceridade e que as pessoas possam ajudá-lo. Muitas vezes o cara tem o "pulo do gato" pra ganhar dinheiro mas não quer passar isso pra pessoa.

Eu sinto que aqui pode ser diferente.

Eu não sei se chegando numa corretora ou banco alguém vai conseguir me ajudar assim. Os caras querem "vender" o produto deles, podem omitir alguma informação.

O que vcs me aconselham ?

Caro Mercenário. Vou pedir ajuda de nossos leitores para te ajudar aqui. Acho que ninguem hoje em dia vai pessoalmente em uma corretora. Muitas delas só funcionam via internet. Também nunca vi alguem ter 20 mil em papel em casa perdendo valor para a inflação todo dia…sua situação é bem peculiar então não sei o que lhe falar. Para investir é preciso colocar este dinheiro em um banco e então transferir para uma corretora. Não sei se alguma corretora aceita em espécie (alguem ajude ai pf).

Com um valor de 20 mil você pode investir em apenas um ativo se quiser mas tem que ver se quer deixar o dinheiro preso lá por um tempo sem poder sacar (rende mais) ou quer sacar quando quiser (menor rendimento).

No seu caso, como realmente não tem conhecimento nenhum, diria que inicie abrindo uma conta corrente poupança em um banco qualquer e deposite este dinheiro aos poucos. Ninguem vai pedir teu IR para isto. Depois ESTUDE, estude por vários meses, sem pressa até entender como abrir uma conta em uma corretora, transferir o seu dinheiro e aplicar em ativos que vão te dar um retorno próximo ao esperado. Vá por passo, não se empolgue apenas pelo simulador mas também não se deixa dinheiro debaixo do colçhão perdendo valor…ok? Abcs

Eu deixaria na poupança e ia estudar mais investimentos.

Depois abre uma conta na corretora e vai transferindo uns 1000 por mês pra corretora e ir entrando devagar.

AA40 o que acha da corretora da CAIXA como entrada para investidores taxa baixíssima e não precisa fazer transferências.

Concordo Soldado. Antes de tudo estudar. Não conheço em detalhes a corretora da Caixa mas pelos custos no site deles vale a pena para pequenos valores. Acima de 200 reais ao dia acho que a Clear seja mais em conta mas não fiz os cálculos. Abcs

É sério ele tem 20 mil em casa em notas de papel? O cara é doido. Ta deixando de ganhar uma grana investindo essa bolada.

Investir em quê ?

Essa é a grande questão.

O Brasil é onde mais existem opções de investimento disponíveis. Já ouviu falar em CDB? LCI e LCA? Tesouro Direto? CRI, CRA, COE, FII, ações?

Basta estudar cada uma delas e ver qual é a melhor para você.

Me tire uma dúvida… Todos esses investimentos disponíveis que vc citou são digamos "papéis com prazos". Correto ? Alguns deles eu posso vender antes e lucrar com isso ou posso deixar passar o prazo e resgatar no final(quando vence), correto ?

Suponhamos que eu pegue esses 20mil e distribua… um pedaço em CDB, outro pedaço em LCI, outro pedaço em LCA e assim vai. Como proceder com o aporte ? Como funciona esse aporte de 1000 na prática ?

Nessas simulações de juros compostos parece que ta tudo unificado e ad eterno. Mas na prática como funciona ?

As taxas não vão mudar ao longo do tempo ? Pode ser que eu compre um papel agora e lá na frente as taxas estejam ruins e um novo papel desse mesmo investimento já não seja tão bom.E quando eu for comprar de novo ele fique ruim. Como proceder com esses aportes ??

Eu preciso de 0,65% ao mês pra chegar nos 100mil daqui 5 anos ou 200mil daqui 10 anos. Mas é certeza que eu vou conseguir essa taxa sempre ? Ou vai ter ano que vai ser menor ? Como funciona isso ??

Se um papel já venceu e o outro ainda ta no prazo, como vcs procedem com isso ???

No final esses 20mil vão ser esmiuçados e ficarão atrelados a vários papéis com prazos diferentes,taxas diferentes…É isso ???

Me expliquem mais…

Mercenário. Precisa estudar um pouco.

Quando você compra um CDB, existem diversos prazos de vencimento e vc não pode vender antes disso.

O rendimento mais comum é uma porcentagem do CDI (taxa que muda com frequência) e hoje está em 6,39%. Se vc comprar um CDB rendendo 120% do CDI vc no vencimento receberá 120% da media do CDI neste prazo (menos imposto de renda na fonte cuja tabela é regressiva – estude isto).

Existem CDBs prefixados ai vc saberá exatamente quando vai receber no vencimento. Hj tem CDBs pagando 14%aa brutos o que dá mais de 0,65%am que procura. Se comprar um desses e deixar vencer (esses são de 7 anos) você garantirá este rendimento (mais adiante quando estudar vai ver que existe algo chamado inflação e é por isso que muita gente não compra prefixados).

Procure ativos neste site

https://apprendafixa.com.br/app/investimentos/rendafixa?tipo=cdb&indexador=pre

Estude tanbém sobre o SEGURO FGC e saiba por que é seguro investir nestes CDBs de pequenos bancos via corretora.

https://www.infomoney.com.br/onde-investir/acoes/noticia/6715051/quais-investimentos-sao-garantidos-pelo-fgc

Calma amigo…

eu sou burro mas nem tanto. Eu sei o que é a inflação. Também não precisa esculachar. Eu sei que o dinheiro vai perder valor lá no futuro.

Eu fiz um monte de perguntas. O que eu quero entender são os detalhes de como a coisa funciona NA PRÁTICA. Não são as especificidades de cada papel. De orelhada eu já sei que uns podem vender antes e outros depois.Eu sei o que é um pré e um pós fixado. Mas não foi isso que eu perguntei.

Eu quero entender na prática como é feito essa distribuição dos 20mil e como seriam feitos esses aportes.

No simulador ta lá que se eu coloco 20mil inicial e vou aportando 1000 com 0,65% em 5 anos eu tenho 100mil. Vc ja disse que eu posso conseguir MUITO mais do que isso.

MAS a minha dúvida não é essa.

Se eu compro vários papéis com prazos diferentes e taxas diferentes como será feito esse aporte ? Se eu já comprei um papel agora, no próximo mês esse aporte é o quê ? É comprar mais papel ? Como funciona a mágica do juros composto na prática ?

Este comentário foi removido pelo autor.

Vamos supor que eu pegue esses 20mil hoje e divido. Compro 5mil de CDB, compro 5mil de Tesouro Direto, compro 5 mil de Ações, compro 5 mil de FII. Lá se foi meu dinheiro…(a gente pensa que 20mil é muito mas não da pra nada). Mas vamos lá… é só uma historinha pra ilustrar.

Fiz esse investimento HOJE.

Mês que vem eu vou aportar em quê ?

Todo o meu dinheiro ja ta atrelado em papéis. Esses 1000 que eu separei como aporte vai pra onde ? Vou comprar mais 250 de cada investimento que eu fiz ? É isso ? Vou acumulando papéis?

Esperando uns me pagarem o que ja ta estabelecido(pré) e acompanhando os (pós) pra vender ? mas e o aporte é o quê ?

Eu pensei que o juros compostos fosse em cima do que eu já fiz… e ia virando uma bola de neve mas na prática então não é isso ?

A corretora vai me ajudar a dividir direito a parcela que vai pra pós e qual vai pra pré, o que vai ser fixo e o que vai ser vairável. A corretora vai me alertar quando a taxa de um papel tiver boa pra vender ? Como é feito esse acompanhamento na PRÁTICA ?

Desculpe-me Mercenário. Nunca quis chamá-lo de burro não. Sei que sabes o que é inflação porém talvez não saiba o por que dos prefixados serem evitados por causa dela.

CDBs normalmente tem um minimo de investimento, Precisa digamos 5 mil para aportar então não vai poder aportar todo mes 1000. Vai ter que achar outro CDB ou usar Tesouro direto que o limite é menor (50 reais)…aportar em algum título de sua preferencia. Os juros compostos funcionam com a fórmula discutida aqui

https://aposenteaos40.org/2018/03/divagando-sobre-formula-do-valor-futuro.html

O tempo é o fator principal. Quando mais tempo investido mais a bola de neve cresce. Assim que funcionam a "magica". Da uma lida no post ai. Abcs

"Esses 1000 que eu separei como aporte vai pra onde ? Vou comprar mais 250 de cada investimento que eu fiz ? É isso ? Vou acumulando papéis?

Esperando uns me pagarem o que ja ta estabelecido(pré) e acompanhando os (pós) pra vender ? mas e o aporte é o quê ?"

Você pode comprar mais dos mesmos CDBs que comprou no início (se não tiver investimento mínimo) ou pode comprar outros títulos, ou um apenas ou faz uma escada como mostramos aqui neste post

https://aposenteaos40.org/2018/07/por-que-escada-de-cdb-e-uma-boa.html

O importante é colocar o dinheiro em investimentos e não deixá-lo parado perdendo valor para inflação. Faça uma planilha, veja quais investimentos sua corretora te disponibiliza, faça simulaçòes de aportes em diferentes prazos…não precisa aportar tudo hoje…faça com 10 mil no início para testar…etc.

Muito legal ver que aos poucos os jovens estão tomando ciência da IF, fruto do bom trabalho da finansfera, parabéns AA40 e demais blogueiros.

Verdade Riva. Aos poucos estamos vendo algum progresso. É um trabalho de formiguinha de muita gente. Abcs

Somente gostaria de comentar sua frase final "… onde moraria em um sitio e viveria do campo". Tenho um sitio, que foi herança da minha esposa, e apesar de geralmente termos uma visão bucolica sobre o campo, a verdade é que um sítio é uma fonte de despesas enorme. Como era herança e havia um componente sentimental em jogo, fiz um investimento inicial para que ele se tornasse auto sustentável. Depois de algum tempo, cerca de dez anos, obtenho um pequeno rendimento de lá, que acaba sendo totalmente reinvestido.

Em resumo, não coloco mais dinheiro no sítio, mas também não tiro nada de lá.

Interessante a perspectiva Marc. Poderia comentar quais as despesas maiores em viver em um sítio e se você consegue obter produtos organicos para alimentação sem precisar comprá-los ?!

Não se deve confundir morar num sítio com ter um sítio (ou casa no campo, como preferir). Se vc tem um sítio e mora na cidade, vai ter muitos gastos com a propriedade mesmo.

Agora se vc mora numa zona rural, pode plantar boa parte da sua alimentação, criar suas próprias galinhas, ter sua vaca leiteira, um pequeno tanque com peixes, pequeno pomar etc. Todas coisas relativamente baratas e que podem tornar a propriedade praticamente autossustentável em termos de alimentação.

Cenário ideal para quem é IF jovem e tem disposição para atividades do campo.

Tenho o sitio mas moro na cidade, como disse, somente mantenho porque foi herança e ha um fator sentimental envolvido. Sobre as despesas,no meu caso, há a necessidade de limpeza de pastos, vacinas e complementos de ração para os bois, adubos para eucalipto (minha prkncipal fonte de renda no sitio hoje), consertos diversos ( cercas, limpeza de cursos de agua, porteiras etc todo dia ha algo para consertar. Estimo que o custo gira em torno de uns R$ 2000,00/mes.

Sobre obter produtos organicos, como o INVESTIDOR CONCURSADO dise, tem que ter disposicao para trabalhar. Alguem que tenha morado a vida toda na cidade certamente tera dificuldades para se adaptar, pois o trabalho e pesado.

Interessante ver como tem pessoasqie precisam de orientação e os bancos não oferecem isso, ainda bem que há a Finansfera!!!

Btw, recebeu meu email AA40?

Abraço!

Ninguém oferece nada de graça, nem mesmo as corretoras que esperam que vc vire cliente e pague corretagem com eles e muito menos gerentes de banco. Só mesmo a blogosfera que faz este trabalho educativo praticamente de graça. Digo isso pq a renda com anúncios beira ao ridículo. Menos de $1 ao dia infelizmente mesmo com milhares de seguidores.

PS: Não recebi não. Vou ver a cx de spam. Abcs

Parabéns pelo belo trabalho AA 40.

Conheci seu blog a pouco tempo e já me identifico bastante com seu jeito de escrever e lidar com investimentos. A uns 2 anos eu invisto e acompanho blogs de finanças. Fiquei mto triste com o acontecimento do viver de construção, é louco isso mas a sensação ao ler o post da esposa foi como se eu tivesse perdido um amigo. Vcs são importantes na vida de mta gente que tem o sonho de viver de renda, de ter uma vida estável no futuro.

São mto boas essas postagens de estudo de caso dos leitores, nos mostram exemplos claros e reais e nos possibilitam ver que é possível atingir uma situação financeira boa com dedicação e estudo. Em breve postarei tbm sobre a minha situação e quem sabe vc possa retratar tbm. Sucesso e Abraço!

Valeu Anon. As vezes não temos a noção da importância do nosso trabalho voluntário para as pessoas. Ler msgs como a sua nos motivam mais.

Com certeza leremos seu post. Se lembrar, deixe o link aqui para mais pessoas visitarem. Abcs

Caro AA40,

Muito bom.

E ainda melhor é que o casal está organizado, tendo as finanças sob controle e com o pensamento no longo prazo, o que é importantíssimo.

Se eu tivesse no lugar dele, trabalharia para aumentar a reserva de emergência e estruturar um plano de quitar o financiamento no menor tempo possível. (uso de FGTS + capital próprio).

Um abraço,

@-@ Ativos for Change

Perfeito AFC. Como sempre,ótimo comentário e sugestões. Abcs

Muito bom, só acho que o leitor tem que tomar cuidado para não cometer o mesmo erro que eu… deixar o padrão de vida inflacionar. No relato dele já fica evidente as armadilhas que a vida prepara, decidiu ter filho e por isso "precisou" de carro novo, a casa eu imagino que tenha sido consequência do aumento da familia também. Não acredito que essa casa esteja sendo construída em um bairro pior dq ele já vive hoje, então passará a viver próximo de pessoas com um padrão melhor e a tendencia é sempre querer acompanhar os vizinhos, e por aí vai… acho que o planejamento está muito bom e só me preocupa o fato dele ter gastado todo o esforço de 3 anos em dois passivos (carro e casa), se essa tendência se perpetuar não tem como atingir uma tranquilidade financeira por melhor que sejam os planos.

Sr. IF365

Blog do Sr.IF365 | Acompanhe meus últimos 365 dias antes da IF e Aposentadoria Antecipada

http://www.srif365.com

Perfeitas colocações como sempre 365. Fica o alerta ao M.C. para não cometer estes mesmos erros. Se deixar influenciar pelos que o cercam jamais, apesar de ser difícil.

Realmente comprou passivos mas pelo que percebi a casa não chega a ser um mau negócio mas longe de ser um ativo, pois vai lhe tirar dinheiro ao longo do tempo ao invés de gerar. Abcs

Só de despertar pra possibilidade ele já está no caminho. Vai progredir na carreira e ganhar mais, aportar mais e chegar lá. É deixar o tempo fazer seu trabalho. Dica importante é nos primeiros anos caprichar nos aportes. Boa sorte!