Será que o Dólar corre o risco de perder o status de reserva financeira mundial?

A fraqueza do dólar americano é um assunto recorrente este ano, inspirando novas previsões de que a moeda norte-americana corre o risco de perder seu status de moeda de reserva internacional. Os defensores dessa perspectiva apontam para várias pistas que sugerem que o fim está próximo. Mas uma análise cuidadosa dos prováveis substitutos sugere que o USD manterá um papel central no comércio mundial ainda por muitos anos.

Isso não quer dizer que os fatores de curto prazo não pesem sobre o dólar ou que a posição do dólar americano como moeda de reserva mundial seja permanente. No longuíssimo prazo, é plausível, talvez até inevitável, que a economia global centrada no dólar dos EUA que prevaleceu após a Segunda Guerra Mundial dê lugar a outra coisa. Mas até lá vai levar tempo, provavelmente décadas. Enquanto isso, a posição do dólar como moeda de reserva permanece segura, embora em seus piores momentos em relação à história do pós-guerra.

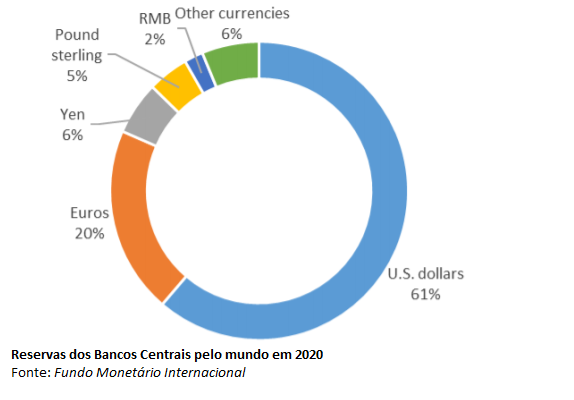

Estimativas recentes indicam que cerca de 60% das reservas dos banco centrais são mantidas em dólares americanos. Isso diminuiu em relação às décadas anteriores e provavelmente cairá ainda mais nos próximos anos. Mas um declínio rápido no curto prazo é improvável, em parte porque as alternativas ao dólar não são particularmente atraentes por uma variedade de razões.

Vamos nos concentrar nos possíveis substitutos do dólar americano como moeda de reserva.

China: A ascensão econômica do país nos últimos 40 anos sugere que o dólar americano poderia passar o bastão para o yuan, assim como a mudança da libra esterlina para o dólar se deu durante a primeira metade do século 20. Mas, ao contrário, neste caso a moeda chinesa não está pronta para ser uma moeda de reserva.

Existem várias razões pelas quais o yuan não foi definido para substituir o dólar como a principal moeda de reserva do mundo. Talvez o fator principal: a China ainda não permitiu o livre comércio de sua moeda e reduziu ou eliminou substancialmente a indexação ao dólar. A China também restringe os fluxos de capital de entrada e saída do país, o que é um obstáculo para uma moeda de reserva aos olhos da maioria dos investidores institucionais. Outros impecílios para a ascensão do yuan como uma verdadeira moeda de reserva incluem a falta de transparência nos mercados financeiros da China em contraste com os dos EUA. Uma distinta falta de clareza e transparência para as políticas monetárias da China é outro desafio.

Com o tempo, esses e outros obstáculos podem ser resolvidos. Mas no dia em que o Banco Popular da China atingir o respeito e a confiança semelhantes ao Federal Reserve, ao Banco Central Europeu, Banco da Inglaterra e outros, a perspectiva de um mundo liderado pelo yuan para o sistema comercial global permanecerá um cenário distante .

Zona do euro: o euro foi projetado, em parte, para ser um herdeiro do trono do dólar, mas o plano fracassou há vários anos. É verdade que o euro é a segunda moeda de reserva mais comum no mundo, depois do dólar, mas os dias em que os estrategistas da moeda previam que ele logo subiria ao topo já se foram. Um dos principais motivos é o risco político interno na zona do euro, que cria a percepção de que a instabilidade está sempre à espreita. Embora o bloco monetário de 19 países pareça intacto por enquanto, os eventos nos últimos anos (Brexit por exemplo) destacam os riscos embutidos que residem em uma economia vinculada por uma moeda única sem o equivalente nas frentes fiscal e financeira. Sistemas políticos díspares apenas aumentam a tensão e levantam dúvidas sobre a durabilidade do euro no longo prazo. Estas e outras questões relacionadas vieram à tona após a crise da dívida soberana da zona do euro em 2011, que gerou temores de que países altamente endividados como a Grécia possam deixar o euro. Resumindo: a zona do euro em sua forma atual é mal projetada para lidar com choques financeiros - uma limitação que (a menos que seja resolvida) provavelmente manterá o euro como um eterno concorrente pelo status de de reserva mundial.

Japão e Reino Unido: O iene e a libra são também eternos concorrentes menores e usados em reservas, mas, por várias razões, nenhum deles substituirá o dólar. O iene há muito se beneficia de seu status de porto relativamente seguro na Ásia, apoiado pela economia do Japão, que atualmente é a terceira maior do mundo, depois dos EUA e da China. Mas os desafios contínuos do Japão, incluindo o rápido envelhecimento da população, o crescimento lento e perene e outros fatores, quase garantem que o iene permanecerá uma opção consistente, mas marginal, como moeda de reserva. Enquanto isso, o lento, mas persistente, desaparecimento do Reino Unido do cenário mundial (em relação ao seu pico há mais de um século) sugere fortemente que a libra provavelmente não recuperará seu antigo status de moeda de reserva, embora ainda tenha seu valor como opção secundária.

Criptomoedas: Há grandes discussões em todos os cantos sobre a substituição das moedas fiduciárias por Bitcoin, Ethereum e outras moedas digitais. Mas as chances de isso acontecer em no curto/médio prazo são praticamente nulas. Há uma longa lista de razões, mas podemos começar com a volatilidade. O risco de movimentos massivos de valor no curto prazo é um assassino de negócios para alguém ou um governo colocar mais do que uma quantidade trivial das reservas em criptos. O mesmo risco inviabiliza a possibilidade de uso da maioria das cryptos para transações internacionais massivas. Imagine o risco auto-infligido que surgiria ao registrar rotineiramente o comércio internacional em bitcoin em vez de dólar. O potencial para perdas enormes e repentinas em uma transação internacional, ao contrário do dólar ou futuro dólar-digital, manterá as cryptos atuais às margens do status de moeda de reserva.

Ouro: O metal precioso favorito de todos tem sido, por séculos, a escolha óbvia para diversificar a partir de qualquer moeda fiduciária. Mas o ouro continua pouco importante para as reservas, embora alguns países tenham aumentado suas participações nos últimos anos. Talvez algum macro catalisador pudesse mudar as percepções sobre o metal. Mas se os vários surtos de turbulência econômica das últimas décadas ainda não desencadearam uma corrida ao ouro, isso é um sinal de que a adoção do ouro como moeda de reserva internacional é um evento de baixa probabilidade.

Em resumo, o status do dólar como a principal moeda de reserva pode ser visto como precário e permanecerá assim, provavelmente por um bom tempo. Mas, para que o dólar caia de sua posição, deve haver um substituto. A moeda da China está em posição mais forte para herdar o manto, mas questões estruturais e políticas provavelmente manterão o yuan pressionado pelo dólar por anos, talvez décadas, sem levar a coroa. Um cenário mais provável é que as reservas internacionais em moeda continuem a se diversificar às custas do dólar. Mas essa tendência será gradual e às vezes imperceptível. O dólar provavelmente continuará a ser a pior escolha como moeda de reserva...exceto quando comparado com todo o resto.

Fonte: James Picerno, Investing.com. Adaptado e traduzido por AA40

Cadastre seu email em um click e receba nossos novos posts assim que eles forem publicados

Isenção de responsabilidade: Todo conteúdo publicado neste site baseia-se no direito de expressão garantido nos arts. 5º, IV e 220 da Constituição Federal de 1988. Não somos profissionais de investimentos nem consultores financeiros licenciados. Nenhum ativo e/ou estratégia de investimentos aqui mencionados deve ser considerado indicação de investimento. Este blog representa apenas opiniões e decisões pessoais, que podem não ser apropriadas para outros investidores. Por favor, use o bom senso e/ou consulte um profissional de investimento certificado antes de investir seu dinheiro. AA40 não é responsável pelos resultados de suas decisões, nem responsável pelos comentários postados pelos leitores ou pelo conteúdo de quaisquer sites vinculados. Este blog deve ser visualizado apenas para fins educacionais ou de entretenimento. Resultado passado não é garantia de resultado futuro. Não copie nosso conteúdo sem citar a fonte e pedir autorização.

Acho que o Ray Dalio tinha comentado que acreditava que o dólar ia perde o título de moeda mundial no longo prazo, coisa de 25 a 30 anos. Infelizmente não lembro o contexto, mas era algo em relação ao movimento libertário monetário atual, criptos e inflação, mas tirando isso também acho que é algo ainda longe de vista.

Excelente texto AA40

É, eu li tbm. É mais sobre a estabilidade política dos EUA que está tumultuada depois do 6/Jan e também sobre os BCs estarem comprando todas as emissões de dívida sem critério.

https://www.marketwatch.com/story/ray-dalio-says-there-is-a-threat-to-the-u-s-dollars-role-as-global-reserve-currency-11600268045

Esperamos que demore bastante ainda, afinal estamos praticamente todos investindo em moeda forte e o dólar é a primeira coisa que vem a mente ao fazer isto.

Abcs AA40

Obrigado por me aceitar na Fireesfera aa40, sou grande fã, existe a possibilidade de me adicionar ao seu blogroll também? Me ajudaria muito!

Adicionado! Se vc criar um no seu blog, por favor adicione tbm. Abcs AA40

Felipe, estou migrando para o WordPress finalmente. Os plugins de blogroll nele são péssimos. Ainda estou vendo como vou re-montar o roll e ai incluo vc novamente. Está na Firesfera já. Abcs

Mais um belo artigo, AA! Valeu!

Juros baixos e impressoras a todo vapor hein, vamos ver como isso se dará ao longo dos anos sobre as moedas.

Abraços.

É a preocupação de todo mundo One. Há quem diga que como não é só nos EUA, isso tlvz se equilibre, outros já são mais pessimistas. Enquanto o Yuan não tiver força nenhuma creio que vai continuar assim, há menos que a China invente algo novo.

Abcs AA40

A gente nao pode olhar o futuro com uma cabeça do passado. Hoje mais que nunca todo mundo sabe que “cash is trash”. Nao só o dolar mas outras moedas vão sofrer no futuro.

Dolar dos EUA como meio de troca internacional já perdeu força faz tempo: 70% do comercio China-Russia nao é mais feito em USD e muitos paises compram petroleo com outras moedas.

Moeda é tres coisas: reserva de valor, meio de troca e unidade de valor. Com tanto deficit e desvalorizacao, ninguem mais aposta em USD como reserva de valor – “guardar dolar”?!

Meio de troca é uma imposicao economica e politica – e tudo depende da força politica e militar dos EUA para impor sua moeda. Isso ainda vai muitos anos

Unidade de valor para mim é algo nebuloso. Com os EUA em inflacao alta, talvez dois digitos esse ano, que sentido faz medir o valor das coisas em dolar?

Já passei por vários destes períodos onde diziam que “cash is trash”. Todos provaram ser momentâneos pois as crises vieram e quem tinha cash era king.

Você tem razão quanto ao petrodolar. Com a debandada do petroleo nos próximos anos, isto vai impactar ainda mais o USD.

Como afirmado -ninguem mais aposta em USD como reserva de valor – é preciso ter uma alternativa para afirmar isto. O que será usado como reserva de valor no lugar do USD? Hoje nenhuma opção é interessante e segura e/ou suficiente. Enquanto isso o USD continuará sendo a menos pior das opções.

Abcs

Seu novo layout ficou muito bom, AA40!

Legal SH. Pena que perdi seu comentário anterior na migração. Se não se importar em postar denovo agradeço. Abcs AA40

AA40,

Sem problemas!

O que eu disse foi mais ou menos assim: como o mundo dá voltas! O Euro, que era considerado o herdeiro natural à opção ao dólar, de repente perdeu esse status.

Ao mesmo tempo, mesmo sendo algo improvável por enquanto, com o crescimento da China é natural que o yuan comece a se destacar mais.

“O dólar provavelmente continuará a ser a pior escolha como moeda de reserva…exceto quando comparado com todo o resto.”

A que situação chegamos! A pior escolha é a melhor que temos há décadas. Isso mostra um pouco como a humanidade se desenvolve a passos bem lentos em algumas áreas.

Abraços,

Perfeito. Muito obrigado por comentar novamente. Concordo totalmente com vc! Abcs

Muito Bacana o seu blog, Parabéns!!!

Se for possível gostaria da sua opinião em relação a alocação de ativos… verifiquei que uma ntnb longa como a ntnb 2035 bateu o ibov/ibrx nos últimos anos, sei que isso não significa que acontecerá para sempre, mas o que vc acha de um portfolio dividido entre uma ntnb longa + ivvb11, já que o ivvb11 tem correlação negativa com a ntnb?

Olá Uchiha

Legal. Obrigado.

Sem dúvidas uma alocação RF X RV com correlação inversa funciona como um hedge para momentos como o que vamos viver (inflação e juros para cima, bolsa para baixo). NTNB mais longas sempre tem que ter lugar na carteira de qualquer FIREE como proteção do poder de compra. Quanto a porcentagem de alocação ai vai do perfil de risco.

Um mix com IVVB11, PIBB11 parece mais interessante, ou diretamente no exterior se for do gosto do investidor. Abcs AA40

Olá!! Já li muito o seu blog, dentre outros aqui, e me ajudou muito! Tenho ouvido vocês no BotecoFire e resolvi reativar o meu instagram, que ficou hibernado alguns anos e antes era só de viagem, para falar do movimento Fire. Aparentemente, as pessoas não possuem o mesmo interesse. rsrs Mas deixo aqui o convite para quem quiser trocar uma ideia por lá: @jornadaFIRE ! A Independência Financeira é muito mais factível do que pensam, mas tem que querer. Abs, Carolina

Legal Jornada. Vamos conferir seu insta. Fica o convite a todos. Grande abraço – AA40