Os juros, o record da bolsa e o bull market brasileiro

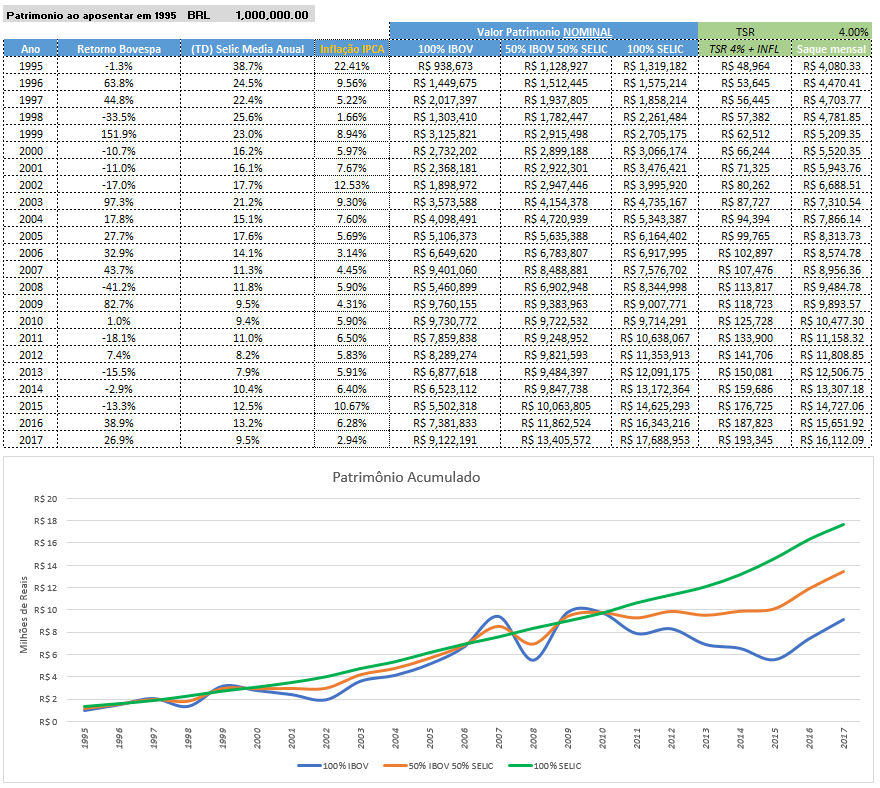

A possibilidade de viver de renda com 500 mil, 750 mil e 1 milhão de reais já foi discutida em extensão neste post. Apesar da situação do país, juros e inflação estarem totalmente diferentes agora em 2019 em relação a quando escrevemos aquele post (2017), vimos que é muito difícil parar de trabalhar com menos de 1 milhão de reais e ter um padrão de vida razoável pelo resto da vida, claro que depende também de sua idade.Os juros reais, que considero genericamente como sendo a diferença entre a Selic e o IPCA, estão cada vez mais achatado ultimamente. Enquanto os juros caíram para o menor patamar da história e sentam agora em 6,4%aa e podem até cair mais, o IPCA está acima do centro da meta, ou seja, aumentou dos 2,95% em 2017 para mais de 4,66% nas mais recentes divulgações. Os juros reais portanto estão em míseros 1,7%aa. Juros baixos são ótimos para empresas e tomadores de dinheiro mas péssimo para os poupadores. Para piorar, todos os títulos públicos que pagam juros reais (IPCA+ ou NTNBs) estão pagando menos de 4%aa reais bruto, fazendo deles um péssimo investimento de longo prazo atualmente já que pagam menos que a TSR 4% (talvez ainda bom para trades curtos mas não é nosso foco aqui).

Vivemos um bull market no Brasil

O que muita gente não se deu conta ainda é que já vivemos um bull market no mercado de bolsa no Brasil desde meados 2018 e um bear market nos juros desde antes disso. Um bull market se caracteriza por uma alta geral de mais de 20% sem um declínio de 20% ou mais neste tempo. A última vez que tivemos mais de 20% de queda no IBOV foi Maio a Junho de 2018, ou seja, há um ano. Desde então vivemos um bull market e o mercado subiu praticamente 50% sem quedas significativas. O índice principal já subiu quase 180% desde 2016. Apesar da economia estar engatinhando e o PIB não mostrar crescimento de verdade, o mercado não quer saber muito disso e prefere olhar sempre para as perspectivas futura, ou seja, é sempre muito pior do que realmente é ou é muito melhor do que realmente é. O mercado vive de expectativas e a aprovação da reforma da previdência tem jogado o preço dos ativos para cima e dos juros futuros para baixo. Não podemos nos esquecer porém, que a menos de um ano atrás, com a Selic já nos patamares atuais, se encontravam prefixados pagando 12%aa; IPCA+ acima de 5%aa real e isto vai se repetir no futuro, pois tudo é cíclico. O fato é que está muito mais difícil viver de renda fixa apenas. Apesar da TSR 4% continuar se aplicando sem problema nenhum, afinal ela é calculada com base em 30 anos, não 3, é preocupante se este período de juros apertados continuar por mais de 5 anos, especialmente para quem começou sua vida FIRE agora e está com mais de 70% da carteira em Renda Fixa.Se você acreditar que o Brasil realmente está se tornando um país desenvolvido ou mesmo um emergente descente e ainda esteja na fase de acumulação, talvez já tenha passado da hora deste investidor mais conservador rever a alocação de ativos tido como "default" no Brasil que seria algo como 75% RF e 25% RV para algo um pouco menos conservador como 60% x 40% ou até 50% RF x 50% RV. O problema de afirmarmos que esta é de fato uma mudança de paradigma é que no Brasil não temos consistência de governo, de juros, de mercado, de sociedade, de praticamente nada, e continuamos a ser o país do futuro que nunca chega, conforme afirma nosso colega MicroInvestidorNerd no seu post sobre o livro "Por que o Brasil é um país atrasado".

Boa tarde, não entendi essa colocação: "Para piorar, todos os títulos públicos que pagam juros reais (IPCA+ ou NTNBs) estão pagando menos de 4%aa reais bruto, fazendo deles um péssimo investimento de longo prazo atualmente"; o que faz das NTNBs tão ruim assim, é em razão da marcação a mercado? Ou em função desse patamar de taxa pode ser aumentado em breve?

Ricardo, um pouco de tudo na verdade. Se considerarmos uma TSR 4%, não queremos investir em títulos que paguem menos de 4%aa de juros reais líquidos, o que nenhuma NTNB ta pagando no momento.

Se comprarmos uma dessa pagando 3% agora para um longo prazo, digamos 2045, qualquer aumento nos juros futuros e a marcação a mercado dela será negativa para o investidor comprado. Eu não tenho dúvidas que teremos ciclo de aumento de juros no Brasil até 2045.

Mesmo para que compra para o vencimento de 2045 e não pretende vender antes, estará travando um rendimento muito baixo, abaixo da TSR convencional de 4%. Por tudo isso basicamente não acho uma boa investir nelas no momento. Abcs

Vc está levando em consideração somente a taxa e esqueceu de levar em conta o TEMPO, diria que é parte mais importante em investimento a longo prazo.

Até o vencimento em 2045 são 26 anos. Se carregar até o vencimento e deixar os juros compostos agirem não importa se a taxa está em 3% ou 4% pois de qq maneira o investidor irá receber o juro pré fixado mais a inflação, ou seja, o capital está protegido.

Nunca se esqueça do tempo! Por que o Buffet é bilionário hoje? São mais de 50 anos de investimentos, sendo os últimos 15 anos que houve maior crescimento dos investimentos dele.

AA40, a TSR de 4% não significa que você deve investir em coisas que pagam apenas acima de 4% a.a.

Veja bem, se fosse assim, você sempre teria o dinheiro principal e apenas viveria dos juros. A TSR de 4% considera que o valor do principal vai corroendo com o passar do tempo e, quando você morrer, você vai ter ainda um dinheirinho, uma merreca. Mas estará longe de ter todo o principal.

Investindo apenas em coisas que pagam acima de 4% a.a., sua TSR não precisa ser de apenas 4%. Poderia ser maior.

Lembre-se: o intuito é fazer o dinheiro dar até o fim da vida sem levar ele inteiro pro caixão. Você vai gastar o principal também, essa é a ideia!

Não se esqueçam de olhar o todo ao longo do tempo.

IPCA + 7% hoje em dia significa que você está recebendo quase o dobro da inflação

IPCA + 3,5% significa que você está recebendo 90% da inflação

Ou seja, seu rendimento está abaixo da inflação no segundo momento enquanto no primeiro seu ganho real está acima em 2 vezes praticamente

Nada a vê seu comentário. Títulos IPCA vc não recebe abaixo da inflação. Só há uma maneira de ter rentabilidade negativa em títulos IPCA a saber: cenário de hiperinflação! Em qualquer situação ao contrário vc irá receber ACIMA da inflação.

Anon que está agitando ai, entendo seu ponto, porém a maioria de nós queremos preservar o principal por estamos almejando FIRE, ou seja, teremos muito mais de 30 anos de aposentadoria para nos preocupar, então é fundamental usar apenas o rendimento real. Se eu plano PIP permitir você gastar mais do que os juros reais seja por que quer gastar o principal ou tem menos de 30 anos de horizonte sim concordo com seu comentário.

Hiperinflação ou inflação alta tbm não pode ser descartada no Brasil e quanto maior a inflação o IR é maior já que é cobrado do total do rendimento (pre e pos fixado) o que torna ainda menor o rendimento total por isso a preocupação do BPM é válida sim. Abcs

Boa AA40!

Sinceramente o que está acontecendo no país é que a baixa dos juros é o indicativo de futuros cortes está levando a um maior número de pessoas a procura de melhor rentabilidade aceitando níveis maiores de exposição.

Para o desenvolvimento do país isso é ótimo. Inclusive gostaria de sugerir a leitura aos amigos deste texto lá do Sou Poupador: 13. Por que investir em ações pode ser uma boa para investidores e para o Brasil?.

O negócio é acompanhar bem de perto os movimentos de mercado e observar os movimentos dos tubarões e surfar na pororoca!

Forte abraço e cuidado com investimentos no médio prazo…

Muito bom o seu texto AA40!

TMJ! Sou Poupador!

É isso ai SP. Juros mais baixos tendem a ser bom para o desenvolvimento do país, mas por si só não acontece. Sem reformas não adiantará juros baixos.

Ou podemos acompanhar de perto e jogar conforme o campo de jogo ou podemos ignorar todas as notícias e ações de curto prazo do mercado e seguir focando em poupar mais, obter mais renda e investir sem girar muito capital. Eu prefiro a segunda mas entendo perfeitamente quem quer, gosta e pode acompanhar o mercado bem de perto e se adaptar a ele. Abcs e obrigado pelo link.

Sonho meu, sonho meu…

A previsão do crescimento do PIB já sofreu diversas revisões para menos. A realidade deve ter primazia em relação à cartilha. O desenvolvimento do país não está ótimo, está péssimo e sem perspectiva de melhoras significativas msm com a aprovação das reformas.

Ontem venceram CRIs da minha carteira, pagavam CDI + 1%, consegui trocar por CRI isento de IR, pagando CDI + 3%. mas havia semanas que não achava nada com uma taxa razoável para aplicar. RF está no osso, já falam em IBOV nos 150 mil pontos. Como tudo é possível, sei disso, aloquei mais em FII (que são renda variável). Pretendo manter a RF na casa dos 40%.

É Isso Heavy. Na atual conjuntura de curto prazo não acho errado se expor um pouco mais a RV, mas é preciso saber no que está se metendo e saber que não é o inicio de um bull market, mas sim já estamos na metade dele eu diria. Também não temos idéia do impacto que um bear market nos EUA traria ao nosso mercado, muito menos guerras tarifárias e mesmo militares fariam no curto prazo. Abcs

Sempre que a bolsa sobe um pouco começam a falar em bolsa a 130 , 150 mil pontos, geralmente há correções nesse percurso, então um passo de cada vez e ainda há os riscos políticos que são sempre consideráveis. Esse um ponto.

RF já morreu faz tempo, RF é para proteger patrimônio, para fazer o patrimônio crescer não dá mais.

Só grandes investidores tem retornos consideráveis em RF. Não podemos esquecer também que há períodos de carência nesses investimentos e que principalmente os pequenos investidores nem sempre tem disponibilidade para deixar o dinheiro aplicado durante longos períodos de tempo.

Quem tem pressa deve considerar a RV, mas lógico, com critério e sem muita empolgação, desde fevereiro a bolsa basicamente andou de lado. Mas mesmo com trades foi possível alcançar retornos bem superiores a RF, isso claro para quem acompanha alguma (s) ações a algum tempo.

Devemos ignorar essas previsões de IBOV a X ou a Y, por que isso pouco importa.

Não acho que RF morreu faz tempo. Quanto é o "faz tempo? ". Em Outubro 2018 tinhamos prefixados pagando 12%aa que inclusive demos um "call" aqui e NTN pagando 6%aa real, longe de "mortos".

Quem tem pressa não deve investir. Investir é algo que por definição da equação de juros compostos, demora tempo. Quem tem pressa pode roubar um banco ou abrir uma empresa que tem a mesma chance de enriquecer que apostando tudo em BTC e Bolsa na minha opinião. Pode dar certo, mas tem grande chance de não dar. Abcs

"Quem tem pressa não deve investir. Investir é algo que por definição da equação de juros compostos, demora tempo. Quem tem pressa pode roubar um banco ou abrir uma empresa que tem a mesma chance de enriquecer que apostando tudo em BTC e Bolsa na minha opinião."

Eu sei que investimentos demandam tempo. Porém é possível buscar alternativas para diminuir esse tempo. Há riscos? Com certeza há, mas o tempo passa, atingir um possível IF aos 80 anos não será proveitosa da mesma maneira que aos 40 e isso que tenho em mente.

Nunca fui um cara audacioso em investimentos, pelo contrário, sempre fui "medroso" e isso também tem um custo, a demora em alcançar um objetivo financeiro também desanima parte dos postulantes a IF e isso não pode ser ignorado.

Nem todo mundo tem sempre dinheiro para contar para poder investir com mais força e volume, enfim as variáveis são muitas, por isso para muitos arriscar pode ser a diferença entre o sucesso ou o fracasso na busca por um determinado objetivo.

Por fim, a grande maioria dos investimentos em RF vem rendendo pouco a bem mais de 1 ano, podem existir pontos fora da curva, mas são pontos fora da curva, a regra não vem sendo essa.

Se ao menos o dólar estivesse baixo eu mandaria uma parte lá pra fora pra ficar em moeda forte, mas nem isso está acontecendo. Dólar elevado, bolsa nas alturas, juros no chão… estou perdidinho procurando alguma oportunidade de investimento mas está difícil, continuarei apenas balanceando a carteira com oq estiver menos esticado.

Sr.IF

http://www.srif365.com

Pois é 365. Lembro que no seu estudo de caso um dos comentários foi o de manter parte do que vc ganhava em dolar lá fora. Você fez isso e agora está mais tranquilo digamos assim. Se tivesse levado tudo para o Brasil e agora quisesse levar para fora pagaria dobrado e perderia com cambio.

Enfim, cambio é algo que ninguem sabe o futuro, nem mesmo os guros de mercado arriscam com cambio pois as variáveis são muito numeroas.

Vc apostou forte em FIIs e esta colhendo a valorização dos mesmos além da renda mensal e isto te deixa ainda mais tranquilo. Não vejo como vc poderia ter investido melhor sinceramente. Tlvz mais no exterior mas agora vc já ta fazendo isso então tá ótimo. Sigo acompanhando seus passos de perto. Espero que se encontre no Brasil mesmo e curta a IF ai. Abcs

Prefiro agir como um barco no mar do que um carro numa rodovia …bascos são arrastados pelo vento , pelas correntes para fora do percurso mais corrigem o angulo e voltam para a rota…

Essas TSR engessada não se adequam a minha visão futuro, num ano ruim posso apertar um pouco mais as contas diminuindo as retiradas para manter o destino fixo desde que o final seja o mesmo..num ano bom posso pegar um carro no outro posso ficar a pé ou um usado, posso adiar uma viagem 6 meses 1 anos …parcelar …fazer um trabalho esporádico… enfim prefiro ficar flexível sem tentar prever tanto o futuro que pode nem chegar.

Sim Soldado, concordo. A TSR "engessada" é só para planejamento de risco mesmo. Ninguém vai sacar 4%aa por que pode. As vezes precisará de menos, as vezes mais, se a coisa apertar pode mudar a rota como falou.

As vezes o pessoal confunde planejamento de risco com execução na prática. Estamos escrevendo um post sobre isto.

Grande abraço e obrigado pelo comentário

Reflexoes muito relevantes mesmo AA40, eu estou vivendo isso agora e mexendo. Sou meio americano meio brasileiro e tambem a minha carteira esta divida assim LOL. So que as alocaçaoes historicas sao bem assimetricas. La nos EUA 70% RV e 30% RF, e aqui no Brasil 90% RF e 10% RV. Eu nao pretendo mudar nada da carteira gringa, mas aqui no Brasil estou realocando para agora 75% RF e 25% RV. Isto realmente representa uma grande mudança, entao eu vou manter assim e so no final do ano avaliar uma possivel migraçao adicional a RV. Por enquanto eu quero dormir bem a noite LOL. O que forçou estas mudanças foi justamente os fatores muito bem elaborados no seu post. Abraço.

Legal Anon. Fico feliz que as reflexões aqui expostas foram úteis. Realmente o investidor vive um dilema com tanta incerteza mas o melhor é dormir bem a noite como muito oportunamente coloca. Se expor ao risco em demasia pode tirar o sono e eu prefiro dormir bem do que ter 1%aa a mais de rendimento sinceramente. Forte Abc

Com certeza, na duvida melhor ficar com TD Selic, é a melhor (ou menos pior como vc diz heheh), hoje a Berkshire Hathaway esta numa situação parecida com mais de 100bilhões USD em cash e recebe muitas criticas por isso, mas antes ficar em standby até encontrar uma oportunidade do que arriscar de andar para tras.

Abs

exato Sagaz, só por que você tem dinheiro para investir não significa que vai investir em qualquer coisa. Melhor esperar a hora certa nas oportunidades certas dentro do seu perfil de risco. Como sempre diz Buffet e dizia Bogle, mais importante do que ganhar é não perder dinheiro e ninguém vai perder dinheiro deixando no Tesouro Selic por enquanto. Abcs

Tambem vejo a possibilidade da bolsa a 120K mas mesmo assim com essa euforia toda já diminui bastante as aplicaçoes na B3

Cara, essas previsões não servem pra nada.

Veja bem, independente do valor do IBOV, o pessoal sempre coloca um upside de 20% ou 30% pro final do ano.

IBOV tá a 100k? Então no final do ano pode chegar a 120, 130k. IBOV tá a 50k? Então no final do ano pode chegar a 60k ou 65k.

Já vivi demais pra cair nessas ladainhas de corretora. Compre sempre todos os meses e segue o jogo.

Pois é Diego. Uma coisa era investir na bolsa quando estava 40, 50 até 60 mil pontos. O Upside era alto mas estava todo mundo com medo e ninguém investiu. Agora passando de 100 mil o risco é muito mais do que quando estava em 50k mas o pessoal acha que não por que poucos tem a mente de um contrariam, eu mesmo não tenho apesar de cultivar. Abcs

AA40 belo post

Estou na faixa dos 30 anos e pretendo ter uma tranquilidade com 45. Escrevo tranquilidade pois sei que parar de trabalhar seria difícil, porém eu gostaria de ter liberdade de trabalhar com algo mais calmo, ou que eu me identificasse mais.

Esse ano investi em fundo de ações pela primeira vez com um montante que tinha acumulado em poupança mesmo, justamente pq os juros estão baixos na RF resolvi me expor um pouco, mas só com 10% do patrimônio.. Quero ir aos poucos, de forma que me sinta confortável, como tenho 15 anos pela frente, pode ser até 20 ou um pouco mais, eu acho que deveria esperar oportunidade melhor. Seria uma estratégia boa?

Esperar em SELIC mesmo por uma crise. Uma possível crise nos EUA que ouço falar a um tempo tbm.. E ai travar taxas altas, ou comprar ações em baixa histórica talvez.

Como vc disse, aqui tudo muda o tempo todo, eu acompanho sobre finanças a poucos anos mas já li mto sobre tudo que ocorreu na nossa economia tão frágil. Por exemplo nessa última eleição com a incerteza entre Lula e Bolso as taxas foram lá em cima. E se porventura em 2022 vem Lula candidato aí de novo pode abrir oportunidade. Enfim, seria bom esperar algo acontecer já que penso pra daqui 20 anos?

Lula de novo pode abrir oportunidade de fuder a porra toda.

Anon, nunca vamos conseguir fazer exatamente o que pretende. Se esperar para comprar numa próxima crise na bolsa vai estar com muito medo como acontecia quando a bolsa bateu 39k. Poucos compraram lá pq todos achavam que era o fim do Brasil.

O melhor a fazer é ter um PIP e seguir uma estratégia. Deixar em Selic quando a coisa estiver feia dos dois lados mas mantendo os percentuais de alocação definidos no longo prazo.

Vc ainda tem um bom tempo e virão crises com certeza, ainda mais no Brasil, então sim se expor um pouco mais a RV pode ser OK se seu perfil de risco permite. Juros voltarão a subir com certeza em 15 anos, mas é dificil pq qdo tiver IPCA+6% vc vai esperar o 7%, quando estiver 7% ah mas vai a 8%…e ai não vai e quando ve está em 4% novamente. Investir não é fácil,é um jogo psicológico, por isso muitos recomendam fixar as alocações e comprar todo mes sem olhar nada. Abcs

Quem espera, sempre vai ficar esperando e esperando. Ninguém tem bola de cristal pra saber o futuro. Cola a bunda na cadeira e vá estudar sobre investimentos em RF e RV, pois enquanto vc estiver na poupança e esperando, te digo com toda ctz que em 15 ou 20 anos vc não terá atingido seu objetivo.

Estamos assistindo o final da RF "gorda" no Brasil. Com as reformas passando e mais 7 anos de governo Bolsonaro pela frente, nosso mercado em breve será similar ao dos EUA, com uma inflação e juros um pouco mais alto, mas com a diferença entre estes muito baixa, resultando em uma RF fraca. O jeito vai ser partir para a RV, bolsa de valores. Uma bolsa mais tumultuada que a americana, afinal somos brasileiros. Muita gente vai partir para investimentos nos EUA, em dólar.

O movimento FIRE no Brasil infelizmente tende a diminuir bastante nos próximos anos, com salários achatados, pouco emprego, RF fraca. A falada "facilidade" de ganhar dinheiro com RF no Brasil acabou, não volta mais.

Isso ja ouvimos inumeras vezes …….

Duvido muito…Pode demorar mais veremos boas taxas novamente. Isso é ciclico

Maurício, se você acredita mesmo nisso faça suas apostas. Para mim o Brasil não vai ficar similar aos EUA nunca. Temos muito mais entidades e movimentos sociais, sindicatos, sociedade que puxa a esquerda para virarmos um país capitalista na veia.

Para mim isso é só um ciclo. Abcs

Muito bom esse post, movimentou a galera aqui. Muita gente com ideias, compra isso, nao compra aquilo. Faz isso agora, daqui a um ano pode ser que se mude a estrategia de novo. Sabe do que eu me lembro? Do post em que voce fala sobre fazer a Politica de Investimento Pessoal. 1 ano se passa e as pessoas mudam todo o planejamento que fizera la atras por conta de um determinado momento do mercado. Realmente esta dificil encontrar RF acima de 4% real. No meu caso estou mais ligado nas emissoes de CRA e Debentures Incetivadas classificao AAA. Claro que nao da pra jogar dinheiro ai de olhos fechados como no tesouro, mas 0,3% me faz dormir tranquilo. E mais, o que ja esta aplicado, liga o Foxx-se e segue o jogo.

Movimentou mesmo Marins, não achei que ia tanto. Perfeita colocação, se todos tivessem o seu PIP poucos estariam discutindo isso. O fato que poucos o fazem e menos ainda o seguem infelizmente, ai ficam perdidos no meio de tanta notícia fake a verdadeira que não sabem para onde correr até que quando correm para um lado já está todo mundo voltado para o outro. Façam e sigam um PIP pessoal.

Abcs

Para lerem um pouco sobre os Buybacks e a Boeing:

https://www.bloomberg.com/opinion/articles/2019-06-24/would-corporate-america-be-better-without-stock-buybacks

Bem o que tenho feito ultimamente, deixando tudo no TD Selic e alguns CDBs por enquanto. Depois de sair a reforma pode dar um pique no mercado mas logo surgem novos problemas para elevar os juros. Muito bom o texto AA40

Como disse, as vezes o melhor a fazer é não fazer nada. Obrigado. Abcs

Ótima reflexão… como você bem disse e todos sabemos, o mercado e a economia são cíclicos e NINGUÉM sabe quando será a virada. Então o melhor mesmo a se fazer é seguir firme com o planejamento e sempre, sempre manter a estratégia. Seguir a modinha ou tentar acertar o timing do mercado não vale a pena!

Abs!

Olá EI. Disse tudo. Pensamentos muito parecido. Abcs

Ótimo post AA40,

O momento é de calmaria e de reavaliação da estratégia de investimentos. Eu mesmo fui comprando RF até quando Dilma tava no governo. Travei algumas taxas em IPCA + 7%. Depois disso comecei a aportar só em RV. Fui comprando ações e hoje meus rendimentos estão ótimos. Comprei também ações no exterior.

Depois o dólar disparou e não enviei mais, lembra que você perguntou se dólar a 3,70 ainda valia a pena? Agora dólar baixou de novo e estou enviando para o exterior. No Brasil comecei a fazer caixa agora é vendi meu último TD IPCA. Vou deixar um caixa agora pra aproveitar oportunidades.

Só uma correção no seu post. A queda de maio foi por conta do Joesley Day e não por conta do próprio mercado, se não fosse isso, talvez estaria crescendo desde 2017

Valeu BPM. Vc conseguiu um bom timing de mercado pelo que relatou. Muito bom mas dificil de se conseguir.

Vc tá certo, não fosse o Joesley Day estaríamos em um bull market no Brasil desde Janeiro de 2016 sem quedas de mais de 20% da nova máxima. Mas tecnicamente não podemos desconsiderar o JD. O fato que o bull não é mais novo e boa parte das expectativas com o novo governo e reformas podem estar precificadas. Muito cuidado e se o dólar cair mais enviamos mais ao exterior. Abcs

AA40, tratando-se de renda fixa, o investimento em CDBs e LCIs de bancos médios é um mau negócio para um FIRE? "Devo" investir em títulos privados ou vc acha uma furada?

CDBs e LCIs de bancos médios, assim como Debentures tem seu lugar em um portifólio FIRE sim, mas não só eles. Precisa montar uma carteira com uma alocação e diversificação interessante para evitar riscos maiores e obter bons rendimentos. Veja nosso post anterior sobre os três pilares de plano de investimento. Abcs