Pensando em Independência financeira? Você precisa ter estes 4 números na “ponta da língua”

Se você é novo na comunidade FIRE, ou mesmo para alguns mais antigos, compreender os conceitos básicos da Independência Financeira é a primeira coisa que você precisa fazer. Para isto, responder estas perguntas e tê-las sempre em mente é essencial:

1 - Você sabe quanto custa sua vida, em média?

2 - Quanto você ganha, depois de pagar os impostos?

3 - Qual é sua taxa de poupança?

4 - Qual é seu patrimônio líquido atual e qual sua meta?

Ao responder as perguntas acima, você poderá entender e ter dados para:

Acompanhar seus gastos

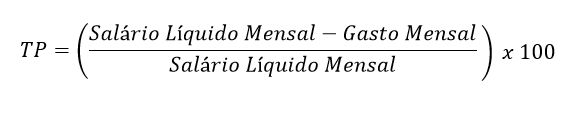

Não gosta de fazer orçamento? Tudo bem, mas é preciso saber quanto gasta em média por mês ou por ano de alguma forma.Calcular sua taxa de Poupança é essencial. O mindset FIRE geralmente busca TPs acima de 20% e o mais próximo de 50% possível.

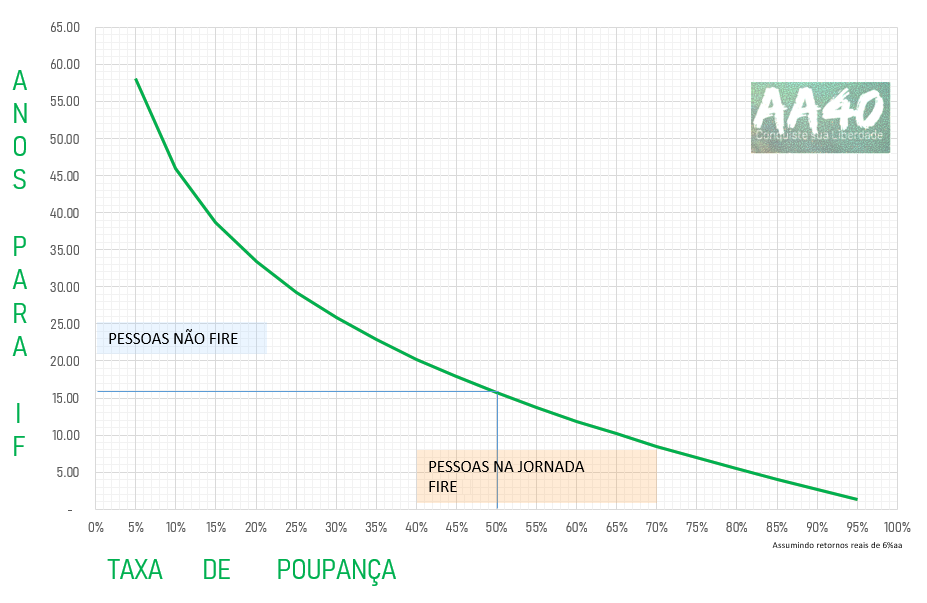

Com base da TP acima, podemos ver no gráfico quanto tempo, em média, podemos alcançar a independência financeira:

Mas para começar, queremos que você saiba que rastrear seus gastos é frequentemente tido como o primeiro passo. Para muitos este é o passo mais fácil, mas para outros tantos, principalmente os mais desorganizados e/ou com receitas e despesas muito variáveis, pode ser o passo mais difícil. De qualquer forma é muito importante saber estes números mesmo para quem não está na jornada rumo a independência financeira.

Hoje em dia existem muitas ferramentas por aí que facilitam descobrir para onde está indo seu dinheiro. Mas uma vez que você sabe para onde vai, você também verá quais hábitos você precisará mudar para realmente ter controle de suas finanças. Essa é a parte difícil.

Quando você controla bem o seu dinheiro, qual a primeira coisa que acontece? Seu estresse será reduzido.

O dinheiro costuma ser o estressor número um na vida das pessoas. Acompanhe seus gastos e aprenda a controlá-los para que a Independência Financeira e uma vida menos estressante sejam possíveis.

Ninguém gosta de ter dívidas. Então, por que a maioria dos brasileiros estão com dívidas até o pescoço? Porque é fácil ignorar e não perceber a bola de neve se acumulando. Você recebe uma conta, faz um pagamento mínimo da fatura e quando vai ver a dívida é praticamente impagável.

Alguns passos inevitáveis são:

- Gastar menos do que ganha (óbvio não? mas se gasto mais do que ganho nunca serei independente financeiramente, nem daqui 100 anos !)

- Nem todas as dívidas são iguais (dívida zero é a meta. Saiba qual a taxa de juro anual de cada uma e comece quitando as mais altas)

- Pense como economizar nas 3 grandes despesas (em 99% dos casos elas são moradia, transporte e alimentação).

- Estar preparado para uma emergência? ( tenha uma reserva acessível para quando ela acontecer)

- Ter uma meta fixa e claramente definida. A famosa regra prática dos 4% te ajuda a determinar sua meta.

Ganhar mais

Pense em maneiras de ganhar um aumento, se qualificar melhor (sem gastar absurdos), maneiras de obter um emprego melhor, de iniciar uma atividade paralela, expandir um negócio, etc.

Gastar menos

Cortar suas despesas de vida aumenta sua taxa de poupança e aproxima você da Independência financeira e aposentadoria antecipada, se quiser. Foque inicialmente nas 3 principais despesas estruturais principais listadas acima, bem como eliminar outras despesas, que, apesar de pequenas, você pode estar pagando sem saber (assinaturas, por exemplo).

Preparação para Emergências Financeiras

Uma parte importante de ser FIRE é ser financeiramente seguro. Ou seja, ser capaz de lidar com as dificuldades que a vida invariavelmente nos joga na frente. Desde um simples pneu furado, uma emergência médica ou algo ainda pior.

Faça o seu plano FIRE

- Conheça seus quatro principais números (Quanto ganha, quanto gasta, sua taxa de poupança, e quanto precisa acumular)

- Pare de viver de salário em salário o quanto antes! (Ganhe mais e/ou gaste menos)

- Automatize seus investimentos (tire as emoções do controle, automatize)

- Não ignore o fundo de emergência (elas acontecem)

- Invista de forma inteligente para o longo prazo (ETFs ou fundos de índices é o caminho. Não, eles não são só para iniciantes como muitos falam)

- Repita do 1 ao 5 por vários anos = FIRE !

Quanto preciso?

Quanto é preciso investir para se aposentar com R$ 5 mil mensais investindo no Tesouro RendA+ ?

Está preparado? Então responda:

Copie as peguntas abaixo, cole nos comentários e responda cada uma (anonimamente):

- Você sabe quanto custa sua vida, em média?

- Quanto você ganha, depois de pagar os impostos?

- Qual é sua taxa de poupança?

- Qual é seu patrimônio líquido atual e qual sua meta?

Você sabe quanto custa sua vida, em média? R$6800

Quanto você ganha, depois de pagar os impostos? R$ 7900

Qual é sua taxa de poupança? 14%

Qual é seu patrimônio líquido atual e qual sua meta? R$ 27000. Meta 3M

Parece besteira mas tem muita gente que não quer nem olhar para estes números e quando se dá por conta ta morando na Praça da Sé

Você sabe quanto custa sua vida, em média? 12 a 15.000,00

Quanto você ganha, depois de pagar os impostos? 25 a 28.000,00

Qual é sua taxa de poupança? Cerca de 50%

Qual é seu patrimônio líquido atual e qual sua meta? 1.200.000,00 – Meta 4.500.000,00

Muito bom!

Você sabe quanto custa sua vida, em média? Uns 4.300 por mes

Quanto você ganha, depois de pagar os impostos? R$ 12K

Qual é sua taxa de poupança? de 50 a 60%

Qual é seu patrimônio líquido atual e qual sua meta? 370K, Meta 2M

Você sabe quanto custa sua vida, em média? R$ 11.370

Quanto você ganha, depois de pagar os impostos? R$ 13.400

Qual é sua taxa de poupança? 15,1%

Qual é seu patrimônio líquido atual e qual sua meta? R$ 1,18 milhão (meta R$ 6 milhões)

Essa parte do esquecer das dívidas e deixar rolar aconteceu comigo em um momento na vida. Nunca me arrependi tanto pois quando me dei conta já estava atolado em dívidas e demorei anos para sair. Hoje graças a deus conheci FIRE e minha vida financeira é outra.

Você sabe quanto custa sua vida, em média? 3k

Quanto você ganha, depois de pagar os impostos? 4k

Qual é sua taxa de poupança? 20%

Qual é seu patrimônio líquido atual e qual sua meta? 17,5K-Meta 1 milhão

Excelente!

Sempre que ministro aulas de educação financeira, cito essas e outras perguntas. Esse é o básico do básico mas muitas pessoas desconhecem isso.

Você sabe quanto custa sua vida, em média? Muito!!

Quanto você ganha, depois de pagar os impostos? Muito pouco!

Qual é sua taxa de poupança? Zero !

Qual é seu patrimônio líquido atual e qual sua meta? -20 mil 🙁

Você sabe quanto custa sua vida, em média? 18K

Quanto você ganha, depois de pagar os impostos? 60K

Qual é sua taxa de poupança? 60%

Qual é seu patrimônio líquido atual e qual sua meta? 6,5 milhão; Meta 8 milhão.

Quase la! 🙂

Isto é por ano, certo?

Já analisou o home broker do banco inter? Daria o bom post comparando com evenue e passfolio!

Infelizmente não tenho conta em nenhum deles mas se alguém quiser escrever um guest post posso ceder espaço. Manda email. Abcs

Ótimo post AA40! Introdutório mas direto! Parabéns!

Valeu VVI. Pois é, para quem está começando !!!

Excelente resumo!!!

Deixa eu participar da brincadeira tbm, rs

Você sabe quanto custa sua vida, em média? 14.500 brl (média mensal)

Quanto você ganha, depois de pagar os impostos? 30.000 brl (média mensal)

Qual é sua taxa de poupança? 52%

Qual é seu patrimônio líquido atual e qual sua meta? 2,6 MM brl; Meta ainda ta em aberto, mas algo entre 8-10.

Aqui acho que faltou o fator idade, para saber se a meta é viável ou não. Ou vc deixaria para uma segunda rodada de perguntas?

Valeu Neto. Eu deixaria sim para a segunda etapa, a de refinar a meta inicial em metas menores, tendo como base os marcos da jornada FIRE que falamos neste post.

https://aposenteaos40.org/2021/06/marcos-na-jornada-independencia-financeira.html

Abcs

Você sabe quanto custa sua vida, em média? R$ 2000

Quanto você ganha, depois de pagar os impostos? R$ 4000

Qual é sua taxa de poupança? 50%

Qual é seu patrimônio líquido atual e qual sua meta? R$ 30000, meta R$ 1000000.

Me sinto tranquilo porque herdei AP e mais um terreno. Não conto no patrimônio. Mas pretendo vender o AP (vale uns 300k +-) pra construir uma nova casa no terreno (que é de interior), assim me livro de tudo e vou criar galinhas.

Muito bom Jorge! Ter uma casa ou herdar é uma das melhores formas de precisar menos. Moradia geralmente é o maior custo que temos, seja com aluguel ou financiamento.

Morar no interior então, é a melhor coisa para saúde mental e do bolso

Abcs e parabéns!

Custo mensal : cerca de 3 mil

Ganhos ( variáveis) por volta de 4500

Taxa de poupança: 30%

Patrimônio: 280 mil

Meta: não definida, mas imagino algo em torno de 1,5 Mi

Tenho 32 anos.

Você sabe quanto custa sua vida, em média? R$ 3500

Quanto você ganha, depois de pagar os impostos? R$ 12000

Qual é sua taxa de poupança? 70%

Qual é seu patrimônio líquido atual e qual sua meta? R$ 1.200000, meta R$ 1.800000

Você sabe quanto custa sua vida, em média? 5.000 brl (média mensal)

Quanto você ganha, depois de pagar os impostos? 25.000 brl (média mensal)

Qual é sua taxa de poupança? 95%

Qual é seu patrimônio líquido atual R$ 3,2,M

Meta R$10M

Idade:38

Aqui acho que faltou o fator idade, para saber se a meta é viável ou não. Ou vc deixaria para uma segunda rodada de perguntas?

Gasta 5 mil e tem 10 milhões de meta? Não dá pra entender a lógica. Vai continuar na roda dos ratos por décadas a mais só para ter uma renda que não precisa.

Qual é a sua lógica? Gastar mais do que vc ganha??? Só acumula patrimônio quem faz o básico: aporte e tempo….caro roedor….

A minha lógica é não trabalhar mais do que o necessário para acumular patrimônio que terei que deixar para parentalha, posi ninguém leva milhões para o caixão. Minha lógica me parece mais coerente. Claro que gastar mais do que ganha não faz sentido, mas também não faz acumular mais do que precisa.

Obrigado pela sua preocupação com meu patrimônio e pelos conselhos, fique tranquilo que ele não irá pro caixão não. Continue com seu plano, quando menos estará fire como eu já estou e gasto menos por opção, não por necessidade….sobre trabalhar,…..isso é algo que já não faço há algum tempo

Custo: R$ 22.000

Receita post tax: R$ 46.000

Taxa poupança: ~ 50%

PL: R$ 2,9M (R$ 3,7M contando fundos ilíquidos: FGTS e previdência)

PL Meta: R$ 8M

Obs: custo/renda familiar (+esposa)

Obs2: 36 anos

Você sabe quanto custa sua vida, em média?

R$ 5.000,00

Quanto você ganha, depois de pagar os impostos?

R$ 7.000,00

Qual é sua taxa de poupança?

29%

Qual é seu patrimônio líquido atual e qual sua meta?

Atual 1.15M / Objetivo 1.95M

Que com retorno médio anual de 10% e inflação média em 4.5% seriam o suficiente para o resgate de uma TSR 4% de R$ 8.000,00 por mês.