ESTUDO DE CASO: Não quero mais olhar o home broker e preciso de 20 mil por mês. Como fazer?

Hoje é sexta-feira e como de costume, vamos apresentar mais um estudo de caso que nos chega.

Hoje é sexta-feira e como de costume, vamos apresentar mais um estudo de caso que nos chega.

Desta vez quem nos escreve é nosso amigo R.T. que pede uma "visão" sobre o portfólio e renda desejada.

Olá aa40,como vai?

É o seguinte, queria ver sua visão sobre meu estágio de liberdade financeira .

Quero uma maneira segura de ter rendimentos que me propiciem viver de renda.

Tenho atualmente 5,5M no mercado financeiro e um imóvel para morar e outro de aluguel que somam 1,2M.

Não quero mais ficar olhando homebroker e quero 20k/mês para viver.

Quero deixar integralmente os recursos (reajustados pela inflação ) para os herdeiros , 2 filhos pequenos.

Tenho 42 anos.

O que vc me sugere? Muito obrigado por sua avaliação.

Obrigado pelo e-mail RT. Não sei por que mas estamos atraindo muitos leitores multimilionários ultimamente e estes parecem estar mais preocupados do que os outros que tem uma quantia menor.

Deixa começar pelo disclaimer. Nós não fornecemos uma carteira de investimentos onde você poderá sacar 20 mil por mês com segurança. Uma que segurança total não existe no mundo financeiro. Segundo por que o AA40 não possui certificação CFA, CFP, etc então na prática não podemos fazer isto ou podemos ser processados.

O que podemos sim fazer é fornecer algumas considerações sobre os valores, citar alguns investimentos e estratégias para maximizar os rendimentos e minimizar os riscos.

A primeira vista, seu net worth considerando sua idade de 42 anos é excelente e com certeza deve te deixar muito tranquilo quanto a manutenção de seu estilo de vida. Vamos ver o que estes valores nos retornam ao colocarmos no simulador FIRE.

Lá vem a TSR novamente...

Muitos de meus colegas bloggers não gostam do conceito da Taxa Segura de Retirada (TSR), porém, até o momento, ninguém sugeriu algo melhor (Nosso colega viagem lenta até bolou algo interessante chamado de TNRP mas ainda carece de mais testes) então é a TSR que vamos utilizar aqui.

Como menciona, você possui investimentos que somam 5,5 milhões de reais além de um imóvel aluguel. O imóvel onde mora não vamos considerar como ativo investível neste caso.

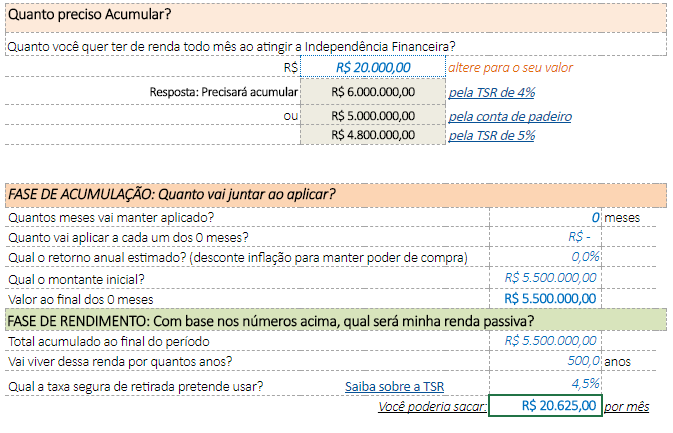

Como não menciona quais investimentos tem, nem o valor recebido de aluguel deste imóvel alugado, fica difícil chegar a um valor final, mas, considerando a famosa TSR de 4% que já provamos ser conservadora para o Brasil em condições normais (inflação sob controle), temos uma renda passiva teórica de R$ 18.333 mensais. Se seu imóvel alugado consegue completar os outros R$ 1.666 restantes (descontada a inflação e IR), o que vai depender muito de onde se localiza este imóvel, então uma renda passiva de 20 mil reais é totalmente factível.

Para ilustrar, vamos utilizar o simulador, onde você RT e nossos leitores poderão brincar com os números:

Colocando os valores do R.T. no nosso simulador FIRE, veremos que para poder sacar 20 mil reais ao mês com uma TSR 4% terá que ter 6 milhões investidos; para uma TSR 5%, este valor cai para 4,8 milhões, porém 5% real não vai conseguir muito facilmente só com renda fixa.

Na parte inferior entramos com o valor presente de R$ 5,5 milhões e, como vai querer uma renda vitalícia e deixar o principal corrigido de herança, entramos com um número alto de anos (500 como exemplo, já que acima de 120 anos pouco muda).

O resultado mostra que para obter os 20 mil reais mensais dos 5,5 milhões e deixar o principal corrigido de herança é preciso usar uma TSR de 4,5%, ou seja, será necessário que seu capital seja remunerado em IPCA+ 4,5%a.a. líquido de impostos.

Quer um estudo de caso personalizado? Clique aqui

Onde investir?

Como falamos acima, não vamos indicar uma carteira de investimentos aqui, até por que não podemos. Como você já diz que tem tudo isto no mercado, imaginamos que esteja completamente investido já, mas você quer é colocar isto em modo automático para não precisar ficar em cima do seu Home Broker o dia todo.

Com um net worth alto como o seu, a palavra de ordem é diversificação como deve imaginar.

Aqui no AA40 falamos muito e recomendamos renda fixa para quem vive de renda, pela segurança e facilidade de conseguir bons retornos justamente sem precisar dedicar muito tempo aos investimentos.

Mas seu caso é diferente. Você tem conhecimento do mercado pois já opera pelo o que entendi.

Um portfólio ideal para você tem que ter também uma boa dose de renda variável de qualidade (carteira de boas empresas via buy&hold, uma diversificada carteira de Fundos de Investimento imobiliários para renda passiva, um pouco de exposição a mercado americano para reduzir o risco Brasil, fundos multimercados, dentre outros).

Importantíssimo é ter uma boa parte da carteira atrelada à inflação já que seu objetivo final é deixar o principal corrigido pela inflação.

Atualmente a inflação está sob controle mas sabemos que no Brasil ela não costuma ficar muito tempo assim, então Tesouro IPCA+ é fundamental ter, ainda mais se conseguir travar em uma boa taxa de juros (acima de IPCA+ 6%aa seria o ideal).

Você não precisará ficar em cima do computador todos os dias para fazer isto. Uma vez por mês será suficiente para verificar e rebalancear a carteira).

Composição de carteira a la Ben Graham

Atenção: Utilize isto apenas se consegue ter uma leitura clara destes componentes (pode ser difícil no Brasil).

“The sound reason for increasing the percentage in common stocks [beyond 50%] would be the appearance of ‘bargain price’ levels created in a protracted bear market. Conversely, sound procedure would call for reducing the common-stock component below 50% when in the judgment of the investor the market level has become dangerously high.” -The Intelligent Investor

Flexibilidade é ponto chave

Muita vezes, quando planejamos nossa independência financeira, usamos números muito rígidos. No nosso caso, o RT quer 20 mil reais por mês. OK, é um planejamento e é assim mesmo que devemos pensar, porém, em qualquer mês que ele conseguir gastar menos que isto e reinvestir a "sobra", principalmente no início da vida FIRE, trará uma segurança muito maior ao seu plano de IF. Como RT tem casa própria, não depende de aluguel e ainda tem renda extra de aluguel, haverá meses em que boa parte dos 20 mil reais não serão gastos (acredito eu) e, reinvestidos, turbinarão seu portfólio além da reposição da inflação. Ser flexível nos gastos e ajustar o custo de vida nos tempos de crise é fundamental para garantir a sustentabilidade da carteira. Há uma frase famosa entre a comunidade FIRE: The less flexible you are the longer you have to work.

Quanto menos flexível você é, mais tempo terá que trabalhar Com 5,5 milhões e um pouco de flexibilidade, não haverá com o que se preocupar. Depois, dificilmente ao se aposentar aos 42 anos de idade não fará nada que terá algum retorno financeiro, nem que seja acidental até o final da vida.

Sem mais delongas, eu diria seja bem vindo a comunidade FIRE, RT. Você pode se aposentar hoje ! Caso não possa ser flexível por qualquer razão, junte mais meio milhão só para ter mais tranquilidade, mas realmente não acredito que precisa.

↠ E vocês caros leitores que sempre contribuem muito nos estudos de caso, o que tem a dizer para nosso amigo RT ? Concordam que pode se aposentar tranquilamente hoje mesmo?

Disclaimer: Todo conteúdo publicado neste site baseia-se no direito de expressão garantido nos arts. 5º, IV e 220 da Constituição Federal de 1988. Não somos profissionais de investimentos nem consultores financeiros licenciados. Este blog representa apenas opiniões e decisões pessoais, que podem não ser apropriadas para outros investidores. Por favor, use o bom senso e/ou consulte um profissional de investimento certificado antes de investir seu dinheiro. AA40 não é responsável pelos resultados de suas decisões, nem responsável pelos comentários postados pelos leitores ou pelo conteúdo de quaisquer sites vinculados. Este blog deve ser visualizado apenas para fins educacionais ou de entretenimento. Resultado passado não é garantia de resultado futuro.

Feliz IF pra ele ! Parabens, ele conseguiu ! Se puder dar umas dicas de como chegar lá a gente agradece.

Ter esse montante aos 42 anos não é pra qualquer um, certamente terá uma bela de uma IF!

Fala AA40 aguardo pacientemente seus posts e assim que saem já leio.

Não entendo por que recomenda somente RF para quem chegou na IF, acaba limitando os rendimentos, veja bem, existem Ns casos de pessoas que conseguem acumular um patrimonio enorme somente comprando ações defensivas, geradoras de caixa que pagam bons dividendos.

Vou dar um exemplo prático de yield on cost que pode chegar a 100% do valor investido recebido em DY em poucos anos.

Imagine uma empresa que paga 0,50 centavos por ação e custa 10 reais. Se a empresa crescer 10% a.a (algo possivel) e pagar dividendos de 0,80 aquele investidor que recebia 5% de DY anual agora recebe 8% em cima do valor aportado, caso a empresa continue crecendo, essa métrica por chegar a 100% dentro de alguns anos.

imagina só DY de 100% sobre investimento inicial? Algo possível e já realizado.

Vou contar uma história, anos atrás fui a casamento e sentei em uma mesa que não conhecia ninguém, na época estava no meu auge e respirava mercado, e papo vai papo vem chegamos no assunto investimentos e fiquei surpreso quando o bacana mencionou que tinha 300k ações da petrobrás, logo imaginei que era 300 mil reais, mas era 300k ações mesmo.

Na época a Dilma era presidente e já sabia que a empresa estava em declinio e fiquei com dó dele num primeiro momento, mas grande fio minha surpresa quando perguntei como estava as ações ele me disse que não estava muito boa não, SÓ DAVA para fazer entre 1-1,5% a.m com lançamento coberto e que havia época onde conseguia fazer 2%. e comprava mais ações.

Ele comentou que carregava as ações a muitos anos sempre reaplicando os dividendos e fazendo lançamento coberto e chegou a quantia surpreendente de 300k ações. Comentou que tinha as ações a -10 reais, isso mesmo, menos 10 reais.

Ali foi onde percebi que nenhum investimento bati ações no longo prazo e pode ser uma grande geradora de renda, somente com os dividendos.

Obrigado por ser um leitor assíduo Pobre Vencedor.

Veja bem que não recomendei somente RF para nosso amigo. Leia novamente.

Eu recomendo renda fixa para quem está começando a busca pela vida FIRE e ainda não tem patrimônio para começar a investir em RV (mínimo 100 mil reais no meu ponto de vista) e não tem conhecimento ainda pois só vai quebrar a cara e acho que vc é um exemplo disso infelizmente.

Após certa quantia sim é preciso diversificar em RV mas sabendo no que está se metendo. RV no Brasil é muito arriscado, não é como nos EUA que é um mercado consolidado com regras e regradores (CVM pouco atua) e crescimento de longo prazo mais que comprovado.

Este cara que tinha 300k PTBR4 como deve ter ficado em Janeiro de 2016? Ou desesperado e sem dormir o que é péssimo ou acabou vendendo no fundo. Este é o perigo da RV. Sabendo lidar com isto, vá em frente!

O contato com esse investidor foi exatamente em meados de 2015, mas pelo pouco que percebi ele nem olha o preço das ações e convenhamos que quem tem 300k em ações, hoje em 19,xx, tem aproximadamente 5,7 milhões e deve ter outros investimentos como imóveis, pelo que fui pesquisar depois ele é incorporador de imóveis e tem fazenda em GOIAS, então é bem provavél que tenha outros investimentos e acredito que ele deve ter comprado mais em 2016, pelo pouco que conversei com ele e a maneira como carregava a carteira.

Fiquei tão encantado na época com o relato que esqueci de perguntar se tinha outras ações e se diversificava.

A verdade é que a realidade dele é outra e não essa que estamos acostumados.

Sigo assíduo nos posts

O RT pode parar hoje tranquilamente se a palavra flexível estiver fluente em seu vocabulário!

Pois querer algo fixo em uma projeção, é meio loucura não?

Loucura até não por que é planejamento e sim devemos definir um valor. Agora realmente sacar 20 mil e gastar tudo isto todos os meses só por que seu plano permite é sim pouco realista e não recomendável.

A pessoa que é frugal não vai conseguir gastar tudo isto no início pois sua mente demora a mudar o hábito de poupar e isto pode-se ler em vários blogs americanos de FIREes.

Não seria o caso de, ao invés de parar, diminuir?

Eu acredito muito nesse conceito. Você aplicar sua grana de modo que o grosso do rendimento pague suas contas e você continue trabalhando, porém numa escala bem menor.

Pode ser uma bom sim Enr. porém é dificil achar uma empresa que queira fazer isto. Geralmente as empresas querem sugar o máximo da sua vida e não estão nem ai para o que você quer, mas existem algumas empresas diferentes ai (menos de 1% tlvz)

Legal que o email virou estudo de caso.

O imóvel de aluguel rende 2k..Tenho realmente uma carteira diversificada, mas estava pensando em fundos de investimentos ao invés de ações diretamente. Tenho percebido que bons fundos podem ter rendimentos melhores que o gestor pessoa física, mesmo pagando taxas altas. ,assim como fundos de RF em relação ao TD.

Mas consegui acumular esse montante em 20 anos , e nunca gastei mais do 50%da receita líquida.

Mas cansei um pouco. ..o mercado mudou muito. Não basta vc ser bom em algo, hj vc tem que ser ótimo vendedor tbm, isso acaba cansado mais. Grande abraço RT

Obrigado vc pelo email RT. Realmente não acredito que é facil para ninguém acumular tal quantia e vc tá de parabéns. Hoje em dia você precisa ser o melhor em tudo e isto deixa qualquer um cansado ou depressivo – também vivo isto.

Fundos são interessantes sim mas no Brasil as taxas são salgadas. Existem bons fundos sim mas é preciso procurar e ver o histórico deles e taxas.

Uma opção que esqueci de mencionar para automatizar totalmente sua carteira seria investir via robô advisors como a Vérios e a Magnetis (dá uma olhadinha no site deles).

um abraço e aproveite muito sua IF. Muitos queriam estar no seu lugar, mas continuamos na luta e um dia chegaremos lá! abcs AA40

Se ao invés de em renda mensal ele colocar numa perspectiva anual, dá pra ele tirar 150 mil por ano tranquilamente, corrigindo a inflação todo ano, pro resto da vida e ainda deixar um bom patrimônio.

Eu com imóvel próprio e outro de reserva com 5,5kk não teria dúvida: 30% títulos públicos e privados, 30% ações (não agora com a bolsa na máxima) de bancos, seguradoras e companhias elétricas, e 40% de fii's numa carteira diversificada, priorizando segurança, contratos longos. Acumulava os rendimentos durante o ano, tirava 150k pra passar o ano seguinte reinvestiria o saldo.

Uma pessoa sem dívidas de financiamento com 150k dá pra manter um excelente padrão de vida. Não vida de rico, mas de classe média alta tranquilo.

Uma boa alocação essa sugerida. Como não podemos sugerir diretamente nenhuma carteira por questões legais, agradeço seu comentário do qual compartilho.

Totalmente factível, mas dentro de uma alocação de ativos. Não vai ficar ligado no HB, mas não pode deixar também ao Deus dará. Como vc falou, o Brasil é muito instável rsrs

Obrigado pela menção a TNRP hehe

Abraço AA40!

Sim, não dá para deixar a vida levar nos investimentos não. As coisas mudam muito rapidamente.

TNRP é algo que preciso dedicar mais tempo para entender melhor e simular alguns cenários mas é bem interessante.

abcs

AA40

Que sonho chegar nesse patamar, parabéns para ele e para você pela análise!

Olá AA40 e RT,

Gostaria de lembrar que os fundos imobiliários também são uma boa ferramenta para ter renda sem vender o principal. Claro que há fundos consistentes e outros nem tanto, mas já é possível ter algum histórico deles, inclusive como se comportaram neste crise.

O meu ponto de vista é sobre a insegurança jurídica do Brasil. O governo mal administração poderá em algum momento criar algum imposto sobre FIIs e outros ativos como LCIs e LCAs.

Acho que a margem de segurança para se considerar financeiramente independente no Brasil deve ser muito alta levando em conta a imprevisibilidade das leis e da nossa economia.

Abçs!

Sem dúvidas II. Até comentamos no texto que FIIs são importantes num portfólio diversificado.

Ter planos A, B e C são ainda mais importantes no Brasil mas nosso amigo RT está bem sossegado com esta quantia.