Como pensar a TSR: quebrando em componentes distintos

Embora você provavelmente já esteja cansado de ler sobre a Taxa Segura de Retirada (TSR), sempre é bom lembrar que ela é um dos pilares dos planos de independência financeira e/ou aposentadora antecipada. Apesar de chamarmos ela de regra dos 4%, ela não é uma regra propriamente dita, apenas um número, uma forma de facilmente termos uma noção de quanto precisamos acumular para "viver dos investimento". Na prática é pegar seu gasto médio total mensal em reais e multiplicar por 300.

Em termos populares, a TSR é basicamente é um número dado de forma percentual de quanto do total do seu dinheiro inicial (Patrimônio Líquido investido [ai não entra casa e carro por exemplo]), você pode gastar por ano para que ele dure por todo o período de sua aposentadoria antecipada ou independência financeira (FIRE). Nos EUA, 4% é geralmente considerado como uma taxa segura razoável a ser utilizada.

No Brasil, estamos acompanhando este número ano a ano e, como vemos aqui, a nossa TSR parece que será um pouco superior a isto.

Mas hoje queremos falar sobre como podemos tratar a TSR em partes ou componentes, de forma que, cada parte da TSR seja dedicada para um objetivo diferente. Seja pagar pelas despesas básicas indispensáveis a sobrevivência, ou extras como conforto e itens totalmente discricionários que você pode viver sem, mas seria legal ter.

A "regra" 3-1-1:

Uma das formas mais interessantes que a TSR pode ser "desmontada" é uma regra que vem se popularizando nos EUA entre aqueles que otimizam suas carteiras de forma a maximizar a TSR, podendo atingir até 5% de TSR nas simulações históricas (com uso de ativos não correlatos como Ouro, Small Cap Value, Large Cap growth, Treasures de longo prazo e alocações "risk parity"). Esta regra prática é conhecida como regra do 3% - 1% - 1%.

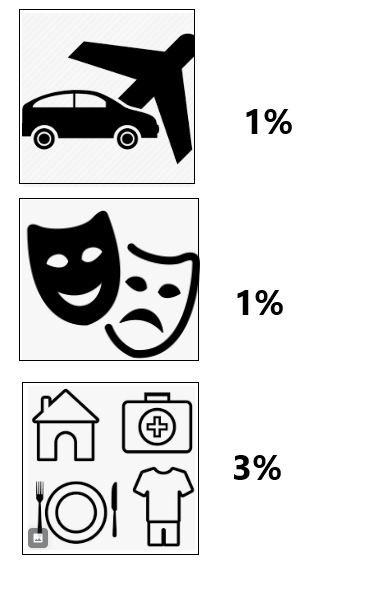

Ela basicamente divide uma TSR de 5% em:

- 3%: Necessidades básicas: Aqui é usada o primeiro degrau da pirâmide de Maslow, ou seja, o que é preciso para sobreviver: Alimentação, habitação, vestimenta, utilidades básicas como água e luz, saúde, etc. Ou seja, tudo o que for absolutamente necessário para a sobrevivência.

- 1%: Conforto: Por que sobreviver só não é suficiente, não é? Então dedicamos 1% a coisas como transporte, comer fora, academia, cinema, lazer em geral. Coisas que você conseguiria sobreviver sem por um bom período. Isto nos leva a uma TSR normal e comum de 4%.

- 1%: Extravaganças ou supérfluos: Viagens, carro novo, assinaturas diversas, tratamentos estáticos como spa, e todos os demais gastos dispensáveis em caso de uma crise ou aperto. Alguém lembra do fundo Tio Patinhas do SRIF365? Algo assim.

Muitos de vocês vão dizer que isto se parece com a divisão FIRE entre Lean Fire, Fire tradicional e Fat FIRE, e não deixa de ser, mas é pensada de uma forma um pouco diferente que faz mais sentido.

[poll id="5"]

Super interessante este post e vejo que ninguém comentou. Adorei esse modo de pensar. 3% como sendo o básico e essential para viver e o 1% restante é lucro

Infelizmente, Raicca, a maioria abandonou a blogosfera. Continuo fiel aos blogs de educação financeira, principalmente a este. Aqui aprendi muito.

Verdade Claudinei. Infelizmente a coisa tá bem triste. O AA40 tinha mais de 1000 acessos diários antes, agora mal chega a 200. Cada dia mais desanimador escrever aqui, enquanto todos estão no tiktok, redes sociais e youtube em busca da ação do momento, de moedas digitais a lá Pokémon. Não adianta, são muito poucos os guerreiros como vcs que ainda consomem nosso conteúdo. Raros os que tem o que precisa para ser FIRE ou mesmo para poupar e investir corretamente.

Obrigado AA40

Eu conheci o blog agora, estou gostando e aprendendo muito. Há um bom tempo procurava um conteúdo assim, mas nunca encontrava, ou encontrava alguns sem estudos, sem demonstrativos confiáveis.

Espero que n acabe.

Legal Roger. Não vai acabar só está bem devagar pois o trabalho está me matando. Mais um motivo para acelerar FIRE, para poder dar mais atenção a este hobby aqui.

Abcs AA40